Resumo Executivo

- O Brasil enfrenta uma crise profunda de ordem moral, política, institucional e monetária.

- O modelo atual de moeda estatal favorece o confisco silencioso da renda via inflação e tributação.

- Experiências recentes de países como Argentina e Venezuela evidenciam o destino de economias submetidas a esse ciclo.

- A proposta do DREX amplia o alcance do Estado sobre o dinheiro dos cidadãos, comprometendo privacidade e liberdade financeira.

- Bitcoin se apresenta como a alternativa mais sólida e viável.

O Brasil enfrenta problemas históricos e contemporâneos que minam o bem-estar da população e corroem a confiança nas instituições. Décadas de corrupção sistêmica, marcada por escândalos recorrentes em todas as esferas de poder, criaram um ambiente de falência moral do sistema político. Essa corrupção endêmica se reflete nos índices internacionais: o Brasil obteve apenas 34 pontos (de 100) no Índice de Percepção da Corrupção de 2024, ocupando a 107ª posição entre 180 países. Trata-se de um patamar similar ao de nações em crise institucional, indicando grave deterioração ética. O filósofo Olavo de Carvalho observou que a corrupção no Brasil tornou-se parte da estrutura de poder, a “alma do sistema”, dificultando qualquer combate eficaz a esses vícios. Em suas palavras, “já não se pode combater a corrupção, porque ela se tornou a alma do sistema”, institucionalizando inversões de valores e protegendo os maiores crimes enquanto se punem seletivamente inimigos políticos menores. Esse colapso de valores reforça a sensação de impunidade e descrença.

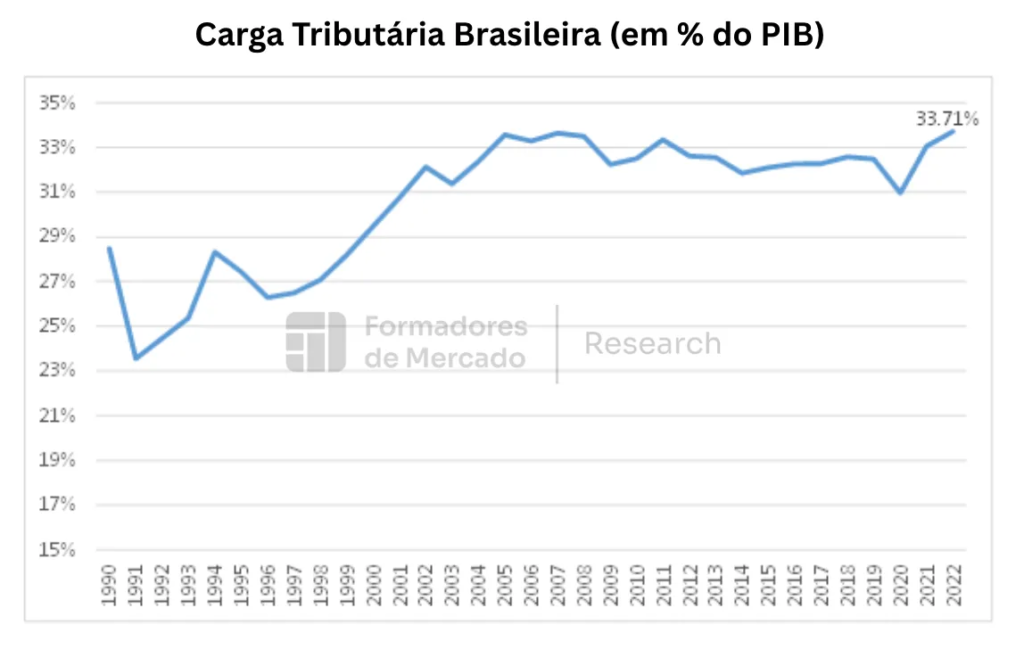

Paralelamente, a economia brasileira sofre com inflação persistente e perda de poder de compra da moeda. Embora o Plano Real tenha estabilizado os preços na década de 1990, a memória da hiperinflação anterior permanece viva. Nos últimos anos, picos inflacionários voltaram a preocupar: a inflação anual atingiu cerca de 18,2% em 2022 – assumo aqui uma metodologia de calculo baseada na expansão do M2, conforme o cálculo TMS (True Money Supply) **–, corroendo salários e poupanças. O resultado é a desvalorização crônica do real desde sua criação em 1994 com valor próximo ao dólar, o real hoje vale apenas uma fração disso (1 BRL ≈ USD 0,18), refletindo forte depreciação cambial. A contínua expansão da base monetária pelo Banco Central e a alta carga tributária (aproximadamente 33% do PIB) têm penalizado o cidadão comum, que vê sua renda perder valor ano após ano. O confisco inflacionário se torna um imposto invisível: como disse Ludwig von Mises, “a inflação é uma política” deliberada dos governos para ocultar os verdadeiros custos de seus gastos e extrair recursos da população sem aprovação explícita.

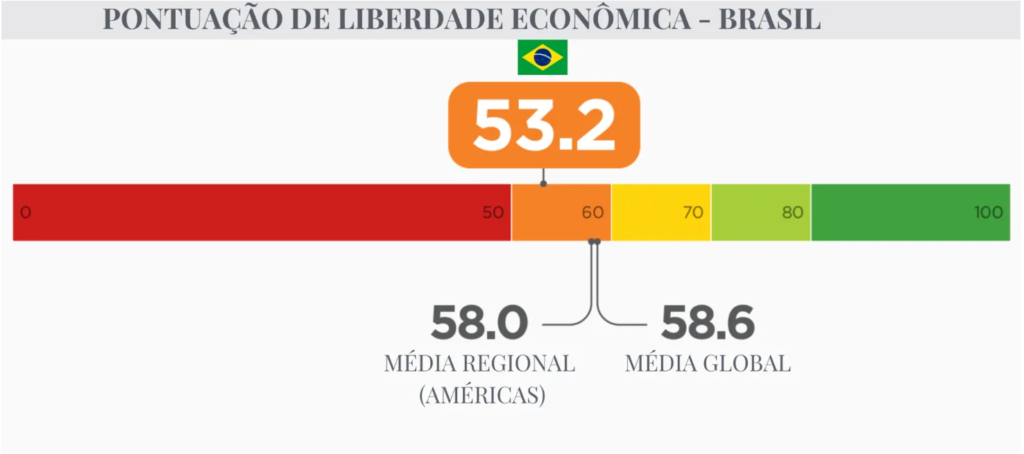

Essa conjuntura se agrava pela instabilidade institucional e política. Mudanças abruptas de regras, crises de governança e conflitos entre poderes geram insegurança. A ruptura de confiança afugenta investimentos e sufoca o crescimento fazendo com que o Brasil tenha estagnado economicamente em comparação a pares emergentes. Apesar de ser a maior economia latino-americana, o país permanece “majoritariamente não-livre” em liberdade econômica, com nota 53,2/100 e ocupando apenas o 124º lugar no ranking de 2024. Esse baixo grau de liberdade se traduz em burocracia excessiva, insegurança jurídica e intervencionismo estatal, que sufocam o empreendedorismo e a inovação.

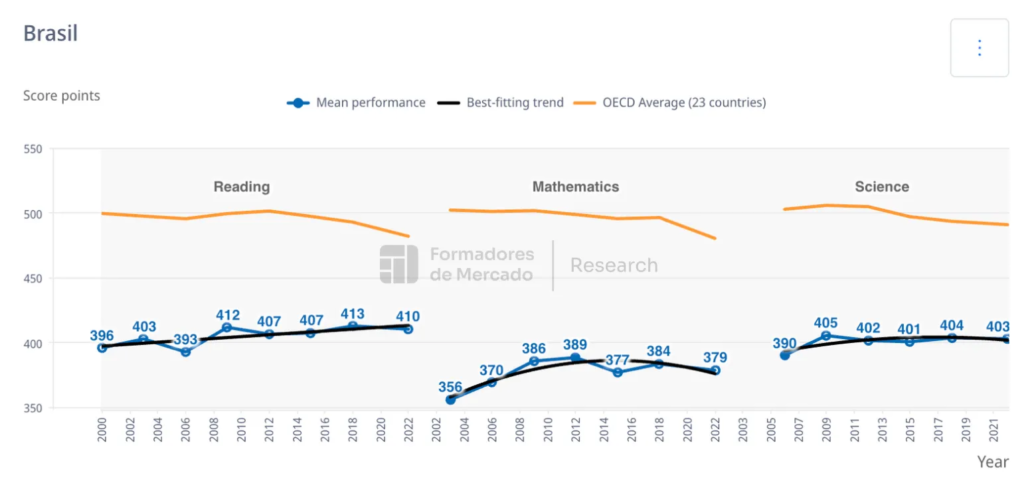

Como consequência, indicadores sociais também ficam aquém: por exemplo, mesmo investindo ~5,5% do PIB em educação (acima da média mundial), o Brasil ficou entre os últimos colocados no exame internacional PISA de 2018-2022, evidenciando ineficiência na gestão pública e levantando questionamentos – investimos 5,5% do PIB em educação, mas para ensinar o que? e como qual objetivo?

Diante desse cenário desalentador – corrupção entranhada, inflação corrosiva, instituições fragilizadas e serviços públicos de má qualidade – cresce o questionamento sobre caminhos alternativos para proteger o patrimônio e a liberdade do indivíduo brasileiro. Este relatório defende que o Bitcoin desponta como a alternativa mais racional e viável para o cidadão resguardar sua soberania financeira e romper com o ciclo vicioso do modelo atual. A seguir, analisamos criticamente as raízes do problema estatal e monetário do Brasil, com embasamento na Escola Austríaca de Economia e em exemplos regionais, para então apresentar o Bitcoin como solução técnica e economicamente superior no contexto presente.

Diagnóstico do Estado brasileiro: democracia, abusos e confisco do produtivo

Para entender a crise brasileira, é preciso dissecar o papel do Estado democrático na geração desses problemas. Autores da Escola Austríaca – como Hans-Hermann Hoppe, Friedrich A. Hayek, Ludwig von Mises e Murray Rothbard – oferecem uma crítica profunda da democracia contemporânea enquanto vetor de abusos e expansão estatal. Segundo Hoppe, a democracia moderna muitas vezes degenera em uma espécie de “ficção onde todos vivem às custas de todos”, conforme resumiu citando Bastiat. Na competição eleitoral, governantes têm incentivos de curto prazo: gastam excessivamente, endividam o país e aumentam impostos para satisfazer grupos de interesse e eleitores, pois seu horizonte é o próximo pleito. Hoppe argumenta que, diferentemente de uma monarquia (onde o governante trata o Estado como patrimônio de longo prazo), na democracia os políticos agem como usufrutuários temporários que saqueiam o máximo possível dos produtivos antes que seu mandato termine. Isso explica a expansão contínua do Estado, com criação de cargos, privilégios e benefícios financiados pelo confisco do que o cidadão que produz.

Esse confisco ocorre de duas formas principais: tributação e inflação. A carga tributária elevada no Brasil (~33% do PIB) subtrai diretamente renda do setor produtivo, com o agravante da falta de retorno equivalente em serviços públicos de qualidade. Hoppe observa que na democracia ocorre um fenômeno perverso: a exploração estatal via impostos tende a aumentar sem resistência, pois cada indivíduo crê ter chance de participar do grupo beneficiado, o que anestesia a oposição ao saque generalizado. Assim, todos acabam explorando todos, e nada “está fora dos limites” – o resultado é que “a exploração (via impostos ou inflação) aumentará” . De fato, sob o regime democrático brasileiro vimos proliferação de incentivos fiscais seletivos, subsídios a empresas amigas (via BNDES etc.), aposentadorias especiais para burocratas, enquanto o trabalhador do setor privado arca com impostos e inflação maiores.

A inflação funciona como imposto oculto, conforme Mises e Rothbard descreveram. Mises escreveu que “os defensores do controle estatal não podem prescindir da inflação; precisam dela para financiar gastos irresponsáveis e subornar os eleitores”. Ou seja, governos democraticamente eleitos muitas vezes preferem imprimir moeda (via bancos centrais) a cortar gastos populares, pois a emissão monetária dissimula o custo das políticas – o público sente preços subindo, mas raramente atribui corretamente a culpa ao governante que emitiu dinheiro. Rothbard complementa chamando a inflação de “um gigantesco sistema de expropriação” da riqueza alheia. Ele aponta que somente com monopólio estatal da moeda isso é possível: “inflar a oferta de dinheiro destrói o valor da moeda, eleva os preços, prejudica o cálculo econômico e danifica a economia de mercado”. Esse processo desvaloriza salários, poupanças e aposentadorias, atingindo especialmente os mais pobres – aqueles que não têm acesso a aplicações financeiras sofisticadas sofrem a dilapidação do poder de compra de seus poucos reais (por isso se diz que “a inflação é um imposto sobre os pobres”).

No caso brasileiro, a história confirma essa teoria: durante a Nova República, todos os governos, de diferentes matizes ideológicas, recorreram a expansões fiscais e monetárias para atender demandas de curto prazo, levando a inflação crônica. Apenas com a “âncora” do Plano Real (elevando juros e restringindo emissão) houve alívio temporário. Mas nas décadas seguintes, a pressão democrática por gastos (como expansões de crédito público, subsídios generalizados e aumento do funcionalismo) levou a novos ciclos de inflação mais alta e crises fiscais (2002, 2015, 2022). Em síntese, a democracia brasileira não conteve, mas sim permitiu o crescimento do Estado além dos limites sustentáveis, tornando o cidadão produtivo cada vez mais espoliado – seja via carga tributária visível, seja via inflação velada. Como advertiu Hoppe, a distinção entre governantes e governados fica difusa na democracia, o que enfraquece a resistência ao abuso: todos acreditam que “fazem parte” do poder, enquanto na realidade o Estado se agiganta e a liberdade econômica se estreita.

Outro aspecto crítico é a erosão institucional e moral sob democracias de massas. Mises e Hayek ressaltaram que políticas populistas tendem a minar o Estado de Direito e abrir caminho a governos cada vez mais intervencionistas. Olavo de Carvalho também identificou esse fenômeno no Brasil pós-redemocratização: valores tradicionais foram invertidos por elites ideológicas no poder, tornando “a subversão o novo nome da ordem” e normalizando a corrupção como método de governo. Governantes eleitos com discursos moralizadores, ao chegarem ao poder, aparelharam o Estado e institucionalizaram esquemas de desvio (“elevando o roubo a sistema de governo” ). O resultado é um ciclo vicioso: crises levam a mais poder estatal, que leva a mais corrupção e intervenções, retroalimentando a instabilidade. Como Hayek alertou em O Caminho da Servidão, a expansão do Estado em nome de “boas intenções” inevitavelmente leva à perda de liberdades e à tirania econômica. No Brasil, o excesso de intervencionismo (ex.: controle de preços no setor de combustíveis, políticas industriais fracassadas, etc.) acabou por sabotar o próprio desenvolvimento, criando ambiente propício a escândalos (vide Petrolão). Em síntese, a crítica austríaca se comprova: a democracia, sem freios constitucionais sólidos, permitiu que interesses organizados capturassem o aparelho estatal, resultando em abusos contra os pagadores de impostos e em degeneração da moeda.

Frente a esse diagnóstico, a consequência é clara: o cidadão brasileiro produtivo se vê em posição vulnerável, trabalhando sob um sistema que tende a confiscar o fruto de seu trabalho (via impostos e inflação) e lhe oferecer pouco em troca, dado o descalabro administrativo. Romper com esse ciclo requer repensar os fundamentos – inclusive o monopólio estatal do dinheiro. Antes de entrar nessa alternativa, examinemos lições dos vizinhos que levaram esse modelo ao extremo.

Argentina e Venezuela: alertas vivos de degeneração política e monetária

As trajetórias de Argentina e Venezuela servem como espelho do futuro que o Brasil deve evitar a todo custo. Ambas as nações, apesar de suas diferenças, ilustram como democracias populistas podem implodir a moeda e a economia, gerando crises humanitárias.

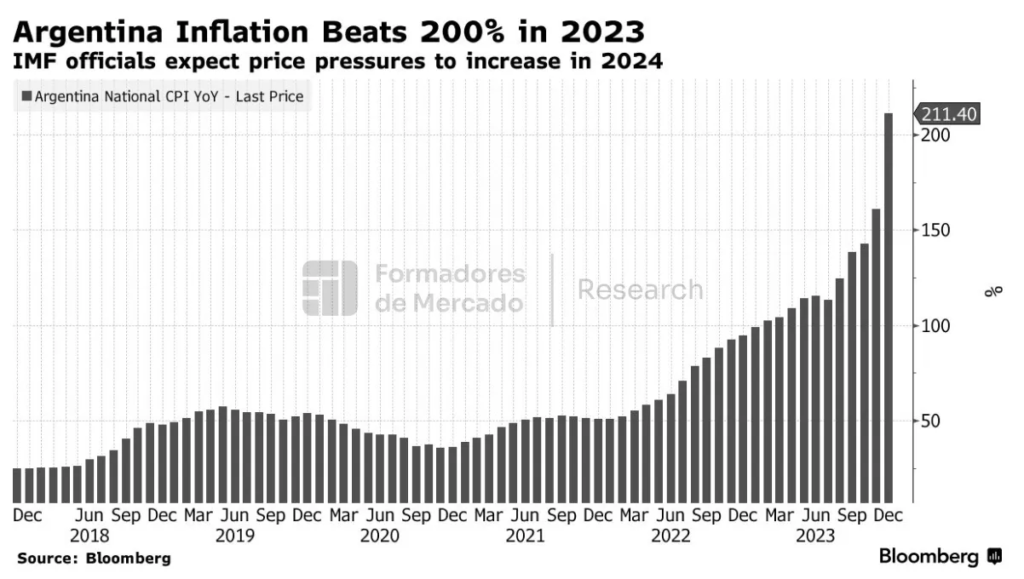

A Argentina, que já foi uma das economias mais ricas do mundo no início do século XX, afundou em sucessivas ondas de populismo, gastos desenfreados e inflação crônica. Governos eleitos prometeram prosperidade fácil – desde Perón nos anos 1940 até os Kirchner nas últimas décadas – financiando benefícios imediatos com impressão monetária e endividamento. O resultado tem sido catastrófico: a Argentina sofreu nove calotes da dívida soberana em sua história (recorde mundial) e viu a moeda nacional ser reformada diversas vezes. Entre 1969 e 1991, por exemplo, o país teve que cortar 13 zeros de sua moeda por meio de renominações sucessivas. Isso equivale a dividir o valor nominal em 10 trilhões (!). Mesmo assim, a hiperinflação retornou: em 1989 chegou a 5.000% ao ano, levando ao colapso do austral e adoção do “novo peso”. A paridade 1 peso = 1 dólar dos anos 90 ruiu em 2001, e desde então o peso argentino só despenca – hoje 1 dólar oficial vale ~1150 pesos. A inflação anual na Argentina atingiu 211% em 2023, recuando ligeiramente para 117,8% em 2024 após ajustes drásticos pós Milei. Ainda assim, – como herança do passado – os preços mais que dobram a cada ano, devastando salários.

A Argentina exemplifica a degeneração monetária via democracia populista. Governos sucessivos preferiram o atalho da emissão a fazer reformas impopulares. Como notou Saifedean Ammous, “a história mostra que governos inevitavelmente sucumbem à tentação de inflacionar a oferta monetária” quando têm esse poder ilimitado. Nesse ambiente, toda a sociedade adoece economicamente: a poupança interna desaparece (argentinos não confiam em manter dinheiro local), o planejamento de longo prazo é impossível (ninguém consegue prever preços sequer meses à frente) e a pobreza dispara – hoje cerca de 40% dos argentinos estão na linha de pobreza, reflexo da moeda destruída. O drama argentino é um aviso claro ao Brasil: políticas populistas financiadas por impressão de dinheiro levam ao colapso do poder de compra e ao empobrecimento generalizado, mesmo em um país dotado de capital humano e recursos naturais abundantes.

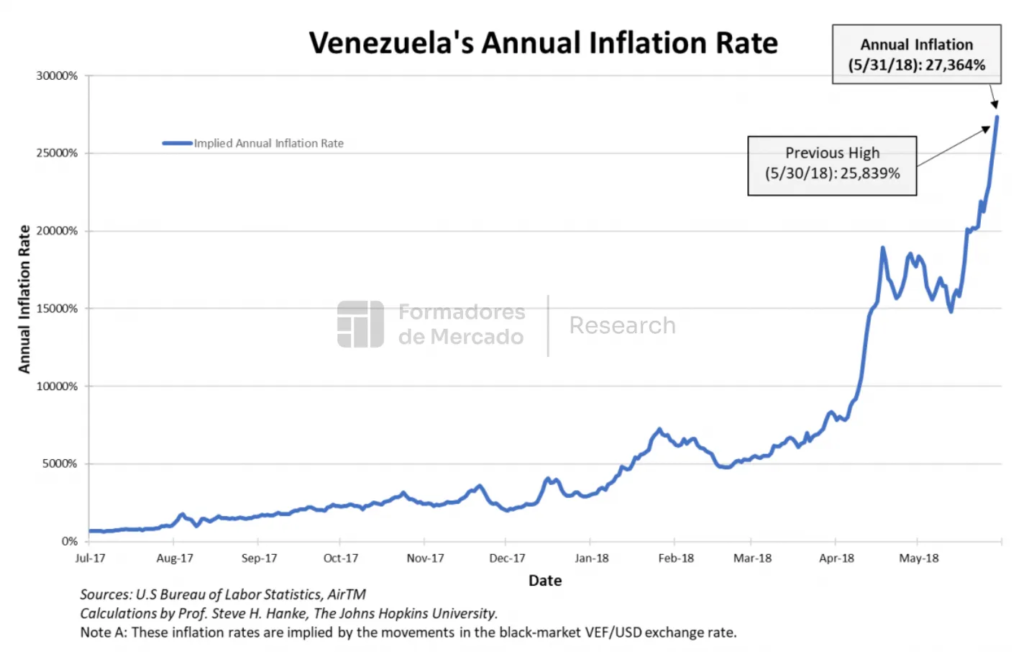

A Venezuela é um caso ainda mais extremo de colapso político e monetário por vias aparentemente “democráticas”. A nação caribenha, dona das maiores reservas de petróleo do mundo, foi às urnas em 1998 e escolheu Hugo Chávez com a promessa de distribuir a riqueza petroleira ao povo. O projeto chavista rapidamente concentrou poder, corroeu as instituições de freio e contrapeso e implementou um socialismo populista financiado pela impressora de dinheiro. A moeda venezuelana, o bolívar, entrou em espiral de hiperinflação a partir de 2012. O governo simplesmente ordenava que o banco central emitisse quantias colossais para cobrir déficits e projetos clientelistas, ao mesmo tempo em que reprimia preços (controlando câmbio e valores de produtos) – uma receita desastrosa. A inflação na Venezuela atingiu níveis bíblicos: estimativas apontam picos de mais de 1.000.000% ao ano em 2018 (quando muitas transações passaram a ser feitas por quilos de dinheiro em espécie). Para tentar “resetar” o sistema, o regime removeu 5 zeros da moeda em 2018 e mais 6 zeros em 2021. Somando as reconversões desde 2008, foram cortados 14 zeros no bolívar em 13 anos – na prática, 1 bolívar atual equivale a 100 trilhões de bolívares de 2007. Ainda assim, a inflação continua altíssima: foi de 337% em 2023 (apesar de dados oficiais manipulados alegarem queda para ~48% em 2024). A consequência humana dessa calamidade foi trágica: o PIB venezuelano encolheu cerca de 80% desde 2013, falta comida, medicamentos e mais de 7 milhões de pessoas emigraram para escapar (10% da população). A Venezuela, outrora próspera, hoje figura entre os últimos do mundo em liberdade econômica e corrupção – sua pontuação de liberdade econômica é 27,6/100 (174ª de 184 nações) e a percepção de corrupção é uma das piores (apenas 10/100 pontos, rank 178/180). Em suma, tornou-se um Estado falido.

A lição venezuelana é contundente: mesmo a democracia (Chávez foi eleito e ainda há simulacros de eleições) pode produzir uma tirania econômica quando não há limites à atuação do governo. A moeda estatal completamente subordinada à vontade política virou ferramenta de opressão – com hiperinflação deliberada expropriando riqueza dos cidadãos, controles monetários eliminando a liberdade de trocar e o governo usando o dinheiro para premiações clientelistas e controle social. Vale lembrar que milhares de venezuelanos adotaram Bitcoin no auge da crise, usando-o para comprar mantimentos do exterior ou proteger suas economias da hiperinflação, já que a moeda estatal tornara-se inútil. Não por acaso, a Venezuela figurou entre os países de maior adoção de criptomoedas no mundo (14º no Índice Global de Adoção em 2024 segundo a Chainalysis), demonstrando que, sob tiranias inflacionárias, o povo busca saída na moeda digital apolítica.

Comparando com o Brasil, é verdade que nossa situação atual é menos dramática. Porém, as tendências preocupantes estão presentes: aumento da dívida pública e gastos obrigatórios (pressionando por monetização futura), populismo fiscal (ex.: uso de bancos públicos para estímulos artificiais no passado), tentativas de cercear o livre mercado (controles de preço informais, ameaças regulatórias a setores inteiros) e corrupção estrutural. Não estamos imunes a seguir os passos de Argentina e Venezuela, principalmente diante de choques externos ou se continuarmos repetindo os mesmo erros políticos dos ultimos anos. A própria história brasileira dos anos 1980-1994 foi de hiperinflação e moratória – fantasmas que podem ressurgir se não houver mudanças de rumo. Por isso, antecipar-se é fundamental: buscar mecanismos de proteção e reformas que impeçam a degradação da moeda e blindem o indivíduo contra aventuras populistas.

Argentina e Venezuela servem então como alertas vivos: mostram que o dinheiro estatal, quando sujeito aos caprichos da política de curto prazo, tende ao abuso e à destruição de valor. A democracia, sem limites constitucionais sólidos e sem respeito à propriedade privada, pode degenerar em “tirania da maioria”, levando à ruína econômica. O cidadão brasileiro, atento a esses exemplos, precisa não somente considerar alternativas, mas agir (!) para proteger seu patrimônio e sua liberdade – alternativas fora do controle direto do Estado e imunes a manipulações político-eleitorais. A seguir, examinamos a principal dessas alternativas: a substituição do dinheiro fiduciário estatal por uma moeda sólida e descentralizada.

Crítica ao dinheiro fiduciário estatal: inflação, intervencionismo e perda de valor

Antes de introduzir o Bitcoin, é preciso compreender por que o sistema monetário fiduciário atual é inerentemente falho sob a ótica econômica e ética. Dinheiro fiduciário (moeda sem lastro, emitida por bancos centrais) tornou-se a norma global desde o fim do padrão-ouro em 1971.

Isso deu aos governos poder irrestrito de expandir a oferta monetária – um poder tentador demais para não ser abusado. Mises já observava que “a inflação é a verdadeira ópiace do povo, administrada por governos anticapitalistas” , pois cria uma ilusão temporária de prosperidade enquanto corrói fundamentos econômicos. Todos os países que adotaram moedas puramente fiduciárias acabaram inflacionando-as em maior ou menor grau.

No Brasil, o real perdeu mais de 85% do seu valor frente ao dólar desde 1994. Nos EUA, o dólar perdeu >95% do poder de compra desde a criação do Federal Reserve em 1913 . Ou seja, o dinheiro estatal fiduciário tende a valor zero no longo prazo, como notou certa vez Voltaire. Isso ocorre porque não há disciplina de mercado na emissão de moeda – políticos podem sempre recorrer à “impressora” para adiar ajustes ou financiar projetos, distribuindo o custo difuso pela sociedade via inflação futura. Hayek, em Denationalisation of Money, defendeu que a concorrência entre moedas privadas seria melhor para preservar valor do que o monopólio estatal, pois “governos não resistem a desvalorizar a moeda em benefício próprio” . Ele acreditava que somente retirando o dinheiro das mãos dos governos – “por um meio indireto e que eles não consigam deter” – poderíamos voltar a ter uma “moeda boa”. Em 1984, Hayek profeticamente disse: “não creio que teremos novamente um bom dinheiro enquanto não tirarmos essa coisa das mãos do governo… tudo que podemos fazer é, por um jeito sutil e indireto, introduzir algo que eles não possam impedir”. O Bitcoin é exatamente esse algo.

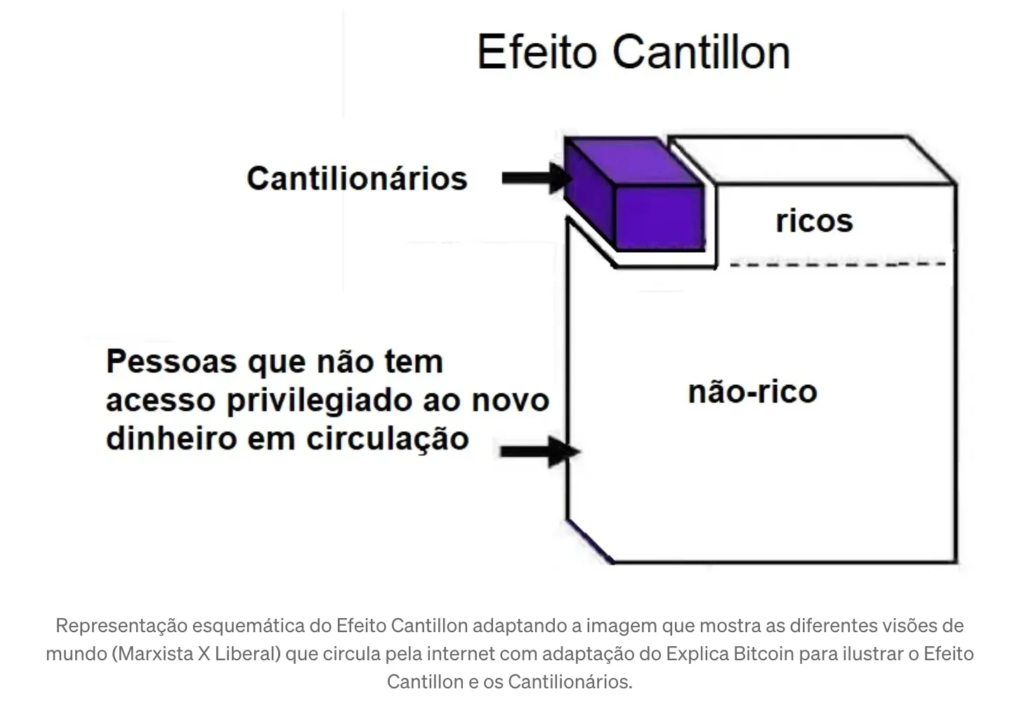

Do ponto de vista moral, Rothbard argumentava que o controle estatal do dinheiro é imoral porque permite ao governo tomar recursos sem consentimento, seja inflacionando (que ele chamou de “invasão fraudulenta de propriedade” ) ou manipulando taxas de juros e crédito. Em um livre mercado, nenhum ator poderia arbitrariamente duplicar a quantidade de dinheiro em circulação sem produzir algo de valor – mas o Estado o faz via bancos centrais, enriquecendo os primeiros recebedores do novo dinheiro (setor bancário, grandes devedores) às custas dos últimos (trabalhadores, pensionistas). Esse é o conhecido Efeito Cantillon: a inflação redistribui renda em favor de quem está mais próximo do cofre emissor. Não é coincidência que no regime fiduciário atual, a desigualdade financeira aumentou em muitas sociedades, com forte concentração de riqueza no setor financeiro.

A expansão monetária pós-2008 e pós-2020 (Covid) beneficiou imensamente os detentores de ativos (ações, imóveis) – geralmente os mais ricos – enquanto a população em geral arcou com inflação de alimentos, aluguéis e combustíveis. Ou seja, o dinheiro de papel controlado pelo Estado e bancos centrais tornou-se uma ferramenta de engenharia social e econômica, frequentemente em detrimento dos mais vulneráveis.

Além da inflação, o sistema fiduciário possibilita ao Estado práticas confiscatórias diretas, como congelamentos de poupança (Brasil já viveu isso no Plano Collor de 1990), controle cambial (impedindo cidadãos de acessarem moedas fortes) e taxação inflacionária silenciosa. Na Venezuela, por exemplo, o governo literalmente pulverizou a poupança da classe média pela hiperinflação – uma forma de confisco total, sem precisar enviar um fiscal para cada casa. Na Argentina, existem múltiplas taxas de câmbio e restrições para comprar dólares, forçando os argentinos a manter pesos decadentes. Esses mecanismos mostram que o dinheiro estatal é usado como arma de coerção: você é obrigado a aceitar uma moeda que perde valor rápido e é impedido de fugir dela, sob pena legal. Assim, a liberdade econômica fundamental – de escolher como conservar seu trabalho em forma de valor – é negada.

Mesmo em países desenvolvidos, o modelo fiduciário leva a distorções: bolhas de ativos, ciclos de boom e recessão, endividamento crônico dos governos (já que é fácil rolar dívidas com banco central por trás) e risco de crises bancárias (pois o dinheiro é em grande parte digital e baseado em reservas fracionárias). A sucessão de crises financeiras globais (2008, 2020) ilustra como o sistema atual é frágil e requer resgates constantes, feitos com… mais impressão de dinheiro, num círculo vicioso.

Resumindo, o dinheiro fiduciário emitido por bancos centrais, embora tenha trazido flexibilidade de política monetária, também abriu a porta para abusos políticos, inflação crônica e confiscos disfarçados. Ele penaliza a prudência e a poupança (quem guarda dinheiro em baixo do colchão vê seu valor minguar) e premia o endividamento (governos e grandes devedores são “perdoados” pela inflação). Essa “inversão de valores” monetária fere os princípios de uma sociedade estável e próspera. Como afirma Saifedean Ammous, “governo nenhum consegue resistir à tentação de imprimir dinheiro quando tem esse poder”, de modo que cedo ou tarde a moeda é arruinada. E sem moeda estável, uma economia de mercado saudável não se sustenta, pois os preços perdem referência e o cálculo racional se torna impossível.

Diante dessa crítica, urge considerar um modelo monetário alternativo – um que imponha disciplina na oferta de moeda, independentemente dos ciclos políticos, e devolva às pessoas controle sobre seu dinheiro. O economista austríaco Friedrich Hayek sonhou com a desestatização do dinheiro, acreditando que uma moeda surgida livremente no mercado superaria as nacionais em estabilidade. Hoje, enxergamos o Bitcoin como a realização prática dessa ideia. Mas antes de apresentar o Bitcoin em si, cabe analisar ainda outra iniciativa recente no Brasil que vai na direção oposta – viso com isso cobrir ao máximo os diversos motivos pelos quais a bitcoinização é necessária ao leitor –: o Real Digital (DREX), uma moeda digital emitida pelo próprio Estado, que representa a intensificação do poder estatal sobre o dinheiro.

DREX: o Real Digital e os riscos de vigilância e controle à la China

O Banco Central do Brasil está desenvolvendo o DREX (Real Digital), uma moeda digital de banco central (CBDC) que promete modernizar transações. Tecnicamente, o DREX utilizará tecnologia de registro distribuído (provavelmente Hyperledger Besu) e será uma versão eletrônica do real, em paridade 1:1. A justificativa oficial inclui maior inclusão financeira, pagamentos mais eficientes e recursos de smart contracts. Contudo, é crucial notar os riscos associados a essa implementação, especialmente em termos de privacidade, liberdade e poder do Estado sobre os indivíduos – especialmente quando percebe-se claramente nas linhas de código do projeto que ali reside o fim da soberania monetária do individuo travestida de avanço tecnológico e pagamentos eficientes.

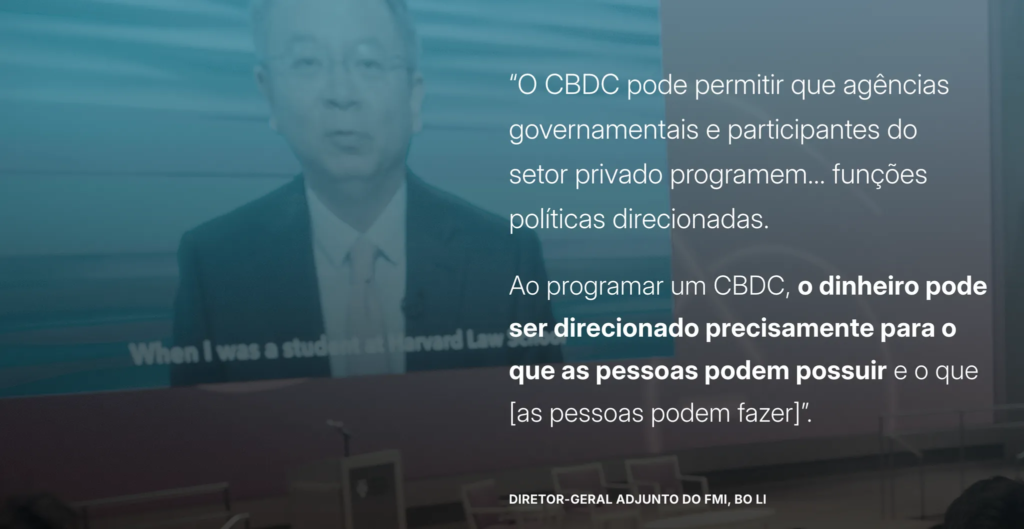

Uma CBDC como o DREX difere do dinheiro físico ou mesmo dos depósitos bancários tradicionais por permitir um controle muito mais granular pelo emissor (o Banco Central). Com o DREX, cada transação poderia ser potencialmente rastreada em tempo real pela autoridade monetária. Em um cenário ideal de respeito aos direitos, esses dados seriam protegidos. Porém, considerando o histórico de corrupção e abuso de poder no Brasil, há motivos para ceticismo. A Human Rights Foundation alertou que, num país onde “corrupção e propinas são endêmicas, especialmente entre políticos eleitos”, uma CBDC pode agravar esse problema: o governo poderia prometer limites ao uso dos dados do DREX, mas a tentação de monitorar e controlar seria grande. A HRF questiona se políticas de CBDC poderiam ser usadas para favorecimentos políticos, via subsídios direcionados ou restrições seletivas a opositores. Ou seja, o DREX, em mãos erradas, vira uma ferramenta de engenharia social e perseguição política, dada sua capacidade de vigilância total.

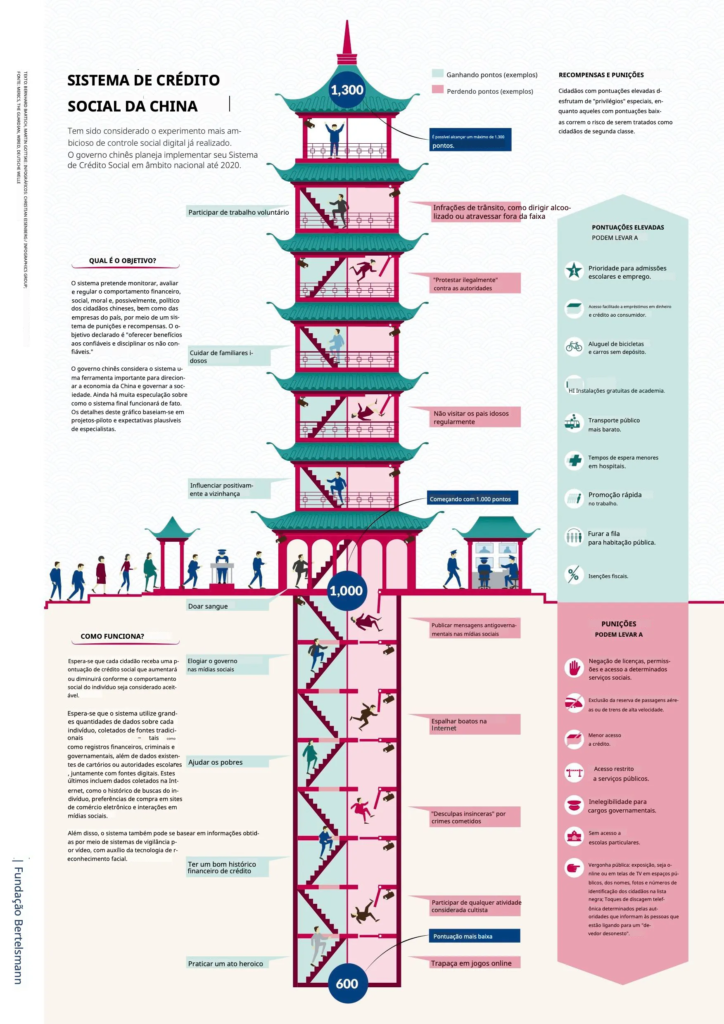

O exemplo da China serve de alerta potente. O governo chinês lançou seu yuan digital (e-CNY) e o integrou a um sistema de crédito social orwelliano. Autoridades chinesas já indicaram que a moeda digital lhes dá “mais controle sobre a economia” e nova forma de vigilância. O chefe da inteligência britânica (GCHQ) chegou a alertar que o e-CNY poderia ser usado para monitorar cidadãos e até driblar sanções internacionais. No mercado interno, analistas apontam que a moeda digital chinesa abre caminho para controle social sem precedentes, permitindo que o governo veja, em tempo real, como cada pessoa gasta cada centavo – e podendo restringir gastos “indesejados” com um clique. Por exemplo, imagine o governo definindo que certo cidadão punido não pode gastar mais que R$100 em combustível por mês, ou bloquear automaticamente transações em determinada região. Essas coisas viram possíveis com uma CBDC programável. Conforme reportado pela revista Wired, o yuan digital “funciona como dinheiro vivo – com vigilância adicionada”, e autoridades podem até definir data de expiração para o dinheiro ou condicionar o uso a comportamentos aprovados. Um analista resumiu: “Se alguém desagradar o governo, de repente sua carteira digital pode sumir e a pessoa não consegue pegar um táxi ou entrar num restaurante”. Isso é literalmente um pesadelo de controle totalitário.

Traçando um paralelo, o DREX brasileiro poderia, em um governo autoritário ou mesmo “””bem intencionado”””, ser usado para finalidades similares. Alguns riscos concretos:

- Vigilância em massa: cada compra do cidadão monitorada. O anonimato do papel-moeda desaparece. Governos poderiam facilmente obter histórico financeiro completo de qualquer pessoa, sem necessidade de ordem judicial (pois teriam os dados em seu próprio sistema).

- Censura financeira: contas DREX podem ser congeladas sumariamente para punir dissidentes ou manifestantes. Já vivenciamos casos em que bloqueios bancários foram usados contra alvos políticos. Com DREX, isso seria trivial de executar e difícil de contornar.

- Política monetária intervencionista: uma CBDC permite implementar juros negativos diretamente (desvalorizando saldo das carteiras para forçar gasto) ou expirar dinheiro para estimular consumo imediato. São ferramentas de manipulação do comportamento econômico individual que o papel-moeda não permite. Isso tira do cidadão o controle sobre suas finanças, entregando-o à engenharia de tecnocratas.

- Extrapolação para crédito social: combinando transações DREX com bases de dados, poderia se atribuir “notas” aos cidadãos (quem compra “itens nocivos” ou doa para certas causas pode ser penalizado). Parece distópico, mas a tecnologia o permitiria – a China já trilha esse caminho.

O Banco Central do Brasil alega que privacidade será prioridade no projeto DREX, reconhecendo inclusive desafios tecnológicos para assegurar anonimato parcial nas transações. Em relatório recente, admitiu dificuldades em implementar soluções de privacidade robustas na arquitetura blockchain permisionada do Real Digital. Estão sendo estudadas técnicas como provas de conhecimento zero (Zero-Knowledge Kroof “ZKP”) para esconder detalhes das transações, mas nenhuma foi plenamente satisfatória até agora a ponto de garantir sigilo e ao mesmo tempo permitir ao Banco Central monitorar o necessário. Ou seja, mesmo tecnicamente o BC tem controle dos validadores e total visibilidade potencial do sistema, restando confiar que escolherá “não olhar” certos dados – uma esperança ingênua se considerarmos pressões governamentais. O próprio BC admitiu que não avançará sem soluções que garantam privacidade e segurança dos dados, mas é um compromisso frágil, pois o design final ficará a cargo dos próprios controladores – é preciso lembrar ao leitor a célebre frase de Collor em 1989, um ano antes de confiscar a poupança dos brasileiros: “Eu não vou mexer na poupança de ninguém.”

Importante frisar: o DREX não é uma criptomoeda descentralizada, é uma moeda digital centralizada e soberana, portanto não oferece as liberdades do dinheiro vivo nem as proteções do Bitcoin. Na verdade, aproxima-se do modelo de moeda digital chinesa, onde o Estado fica no centro de todas as transações. Instituições como a Cato Institute já alertaram que CBDCs representam riscos graves a direitos humanos e privacidade, especialmente em países com histórico de corrupção – caso do Brasil. A conjunção de um Estado sedento por receita e poder, com uma tecnologia que permite vigilância absoluta, é extremamente preocupante.

Em suma, adotar o DREX sem salvaguardas legais equivalentes ou superiores às do dinheiro físico seria um perigo. Corremos o risco de caminhar para um “modelo chinês” de controle social financeiro digital. Para cada prometida eficiência, há a sombra de um Olho de Sauron para o portador do Um Anel. Portanto, ao invés de entregar ainda mais poder ao Estado sobre o nosso dinheiro (o que a história mostra ser perigoso), faz-se necessário considerar o oposto: resgatar o poder do indivíduo sobre seus meios de troca. E é exatamente isso que o Bitcoin propõe – uma moeda digital, sim, mas sem dono, sem autoridade central, resistente à censura e à vigilância. Na próxima seção, apresentaremos como o Bitcoin funciona e por que ele representa uma alternativa tecnicamente superior e libertadora em relação tanto ao dinheiro fiduciário quanto às CBDCs estatais.

Bitcoin: uma alternativa tecnicamente superior e neutra

O Bitcoin, criado em 2008 por um autor anônimo (Satoshi Nakamoto), é a realização de um conceito há muito imaginado por economistas libertários: um dinheiro sólido, escasso por design, descentralizado e imune a interferências políticas. Em termos técnicos, o Bitcoin é uma rede computacional global, de código aberto, que valida e registra transações em uma espécie de livro-razão público (a blockchain), sem precisar de qualquer autoridade central ou banco. Sua inovação está em resolver o problema do “gasto duplo” no meio digital – garantindo que uma moeda digital não seja copiada ou falsificada – através de criptografia avançada e um mecanismo de consenso distribuído (Prova de Trabalho). A beleza do Bitcoin, entretanto, reside menos na tecnologia e mais nas propriedades emergentes desse sistema monetário:

- Oferta limitada e previsível: Diferentemente do real (ou de qualquer fiat), cuja quantidade depende de decisões de bancos centrais e governos, o Bitcoin tem oferta programada em seu protocolo. Serão emitidos no máximo 21 milhões de bitcoins no total, e esse número jamais poderá ser alterado sem consenso de praticamente todos os participantes (o que economicamente é inviável). Hoje ~19,4 milhões já foram emitidos; o ritmo de emissão é decrescente (cai pela metade a cada ~4 anos, nos eventos halving) e por volta de 2140 chegaremos ao limite de 21 milhões. Isso confere ao Bitcoin uma escassez semelhante à do ouro, mas ainda mais rígida (pois nem mesmo aumento de oferta por mineração poderá ocorrer após certo ponto). O stock-to-flow (relação entre estoque existente e nova produção anual) do Bitcoin já é maior que o de qualquer moeda fiduciária e caminha para superar o do ouro . Em outras palavras, o Bitcoin é “hard money” – moeda dura – que não pode ser inflada arbitariamente. Essa escassez programada serve como antídoto à inflação crônica: se o Brasil tivesse adotado algo assim, não teríamos perdido 80% do poder de compra da moeda em 30 anos. A escassez protegida por código e consenso garante que poupanças em Bitcoin não serão corroídas por impressoras de dinheiro, tornando-o um resguardo confiável de valor no longo prazo (store of value).

- Resistência à censura e apreensão: Na rede Bitcoin, não há intermediários que possam bloquear ou reverter transações por ordem governamental. As transferências são ponto a ponto (P2P); uma vez incluídas num bloco confirmado, tornam-se irreversíveis e imutáveis. Além disso, com práticas de segurança (uso de endereços pseudoanônimos, redes secundárias como Lightning, ofuscação de IPs), o usuário Bitcoin pode atingir alto grau de privacidade, dificultando vincular identidades reais às transações. Isso contrasta fortemente com o sistema bancário tradicional (onde governos podem congelar contas) e com as CBDCs como o DREX (intrinsecamente vigiáveis). No Bitcoin, o poder está nas mãos do indivíduo que detém suas chaves privadas – uma sequência criptográfica que dá acesso aos seus fundos. Se o usuário armazenar suas chaves de forma segura (por exemplo, numa carteira hardware ou memorizar a frase-semente), nenhuma entidade pode confiscar seus bitcoins. Mesmo governos poderosos encontram obstáculos: por ser um sistema global, distribuído em milhares de computadores pelo mundo, não há “servidor central” para desligar. Países autoritários já tentaram banir ou restringir o Bitcoin (China baniu mineração em 2021, por exemplo), mas a rede se adaptou e seguiu funcionando, provando ser à prova de censura. Em suma, Bitcoin equivale a ter um cofre próprio que não pode ser arrombado pelas autoridades, desde que as chaves permaneçam secretas. Isso oferece um nível de segurança patrimonial sem precedentes para o cidadão comum.

- Neutralidade política e apolítica: O protocolo Bitcoin não distingue usuários por nacionalidade, ideologia ou status – as regras são iguais para todos e aplicadas automaticamente pelo consenso da rede. Não há como favorecer A ou B, impedir C de usar porque é dissidente, ou manipular a política monetária para beneficiar governos. Trata-se de dinheiro “open-source”, mantido por voluntários e empresas no mundo todo, transparente em seu funcionamento. Essa neutralidade é essencial para recuperar a confiança: enquanto as moedas estatais sempre sofrem ingerências (ex.: um banco central imprime dinheiro para financiar o governo, prejudicando poupadores), no Bitcoin não existe “autoridade monetária” capaz de intervir. Michael Saylor, entusiasta e CEO que alocou bilhões em Bitcoin, descreve-o como “um banco em ciberspaço, administrado por um software incorruptível”, oferecendo conta de poupança global, acessível e segura a bilhões de pessoas que não confiam nos sistemas tradicionais. Ele também ressalta que o Bitcoin “devolve racionalidade ao sistema financeiro e devolve liberdade e direitos de propriedade à raça humana”, ao remover do governo a prerrogativa de depreciar a moeda. Em outras palavras, o Bitcoin é politicamente neutro – independe de governos. Mesmo se um país proibir, outros abraçam; se um governo tentar sequestrar a rede, não consegue (precisaria convencer a maioria dos participantes globalmente). Essa imunidade a pressões políticas faz dele uma plataforma estável de longo prazo para contratos e investimentos, algo que falta nas moedas de países instáveis.

- Proteção do patrimônio individual: Com baixa inflação intrínseca (hoje ~1,7% ao ano, e caindo para ~0% nas próximas décadas) e tendência histórica de valorização em termos reais, o Bitcoin tem sido apelidado de “ouro digital”. Ao longo de seus 16 anos, apresentou uma valorização média anual expressiva – claro que com volatilidade –, mas no horizonte de 4-5 anos, sempre superou as moedas fiduciárias e até o ouro. Por exemplo, há 5 anos (2018) 1 BTC valia cerca de R$25 mil; hoje vale em torno de R$575 mil (um ganho de 2180%). Em 10 anos, a alta foi de milhares por cento. Isso reflete não apenas especulação – como argumentariam os céticos compradores de títulos públicos federais –, mas o crescimento da demanda por um ativo escasso e a consolidação de sua rede. Investidores institucionais como a MicroStrategy de Saylor, gestoras como a BlackRock e fundos soberanos já sinalizam interesse, reforçando sua credibilidade. Para o brasileiro médio, isso significa que converter parte de suas economias a Bitcoin poderia ter protegido e multiplicado seu poder de compra frente ao real. Mesmo que se espere retornos menores no futuro (devido à maior escala), a tendência de longo prazo favorece quem detém Bitcoin em vez de reais, dado que um é escasso e o outro, ilimitado. Lyn Alden, analista de macroeconomia, nota que moedas fiduciárias tendem a se desvalorizar contra ativos escassos ao longo dos ciclos, e recomenda Bitcoin como hedge contra inflação e instabilidade financeira, quando ponderado adequadamente. Além de valor intrínseco, há a segurança: Bitcoin bem guardado não pode ser bloqueado por sanções ou instabilidades bancárias. Num caso de turbulência institucional (golpe, congelamento bancário), quem possui Bitcoin em autocustódia mantém acesso ao seu dinheiro globalmente, podendo se deslocar com ele via memorizar 12 palavras ou levar apenas uma hardware wallet. Trata-se de uma apólice de seguro financeira contra o risco Brasil.

- Tecnologia em evolução e inclusiva: A rede Bitcoin, embora robusta e simples em seu núcleo, tem evoluído em escalabilidade e usabilidade. Com a adoção da rede Lightning (uma segunda camada para micropagamentos instantâneos), hoje é possível fazer transações Bitcoin instantâneas e com taxas ínfimas – competindo com ou superando sistemas tradicionais como PIX em velocidade, porém mantendo as vantagens de independência. Isso torna o Bitcoin viável não só para poupança, mas também para pagamentos cotidianos (já se vê em El Salvador e comunidades pelo mundo). Além disso, soluções de custódia simplificadas e educação financeira têm trazido milhões de novos usuários. O Brasil, inclusive, está entre os líderes globais em adoção cripto: é o 9º país em índice de adoção segundo Chainalysis , com milhões de usuários ativos e corretoras nacionais respeitadas. Essa penetração indica que o povo brasileiro já busca voluntariamente alternativas – seja para investir, enviar remessas ou proteger reservas em dólar via stablecoins (que também circulam amplamente por aqui). O ecossistema Bitcoin no Brasil inclui desde comerciantes aceitando pagamentos, até empresas inovando em serviços financeiros descentralizados. Ou seja, há capacidade local para integrar o Bitcoin como parte da economia de forma construtiva, possivelmente aliviando a pressão sobre o real (via dolarização indireta) e oferecendo ao cidadão comum mais uma escolha monetária.

Todos esses pontos ilustram por que o Bitcoin é, nas palavras do investidor e escritor Saifedean Ammous, “a melhor forma de dinheiro que a humanidade já inventou”. Ele combina a solidez do ouro (escassez, resistência à corrosão de valor) com a facilidade digital (transferível globalmente em segundos, divisível em frações minúsculas, programável) e a robustez da descentralização (ninguém pode parar).

Assim, o custo de oportunidade de ignorar o Bitcoin torna-se alto. Enquanto o real inevitavelmente se desvaloriza, o Bitcoin acena com apreciação de valor no médio/longo prazo, dada sua oferta fixa e demanda potencial de bilhões de pessoas buscando porto seguro. Mesmo que alguém não acredite num futuro onde o Bitcoin seja moeda corrente principal, tê-lo como parte da carteira é uma estratégia racional de proteção – similar a ter ouro, porém com vantagens como liquidez global instantânea e alta apreciabilidade.

Projeções e comparativos: Brasil vs. alternativas em números

Para concretizar a análise, apresentamos a seguir alguns dados comparativos atualizados que reforçam os argumentos expostos. A tabela abaixo resume indicadores-chave do Brasil em contraste com Argentina e Venezuela, e evidencia o abismo criado por políticas monetárias distintas:

| Indicador (último dado) | Brasil | Argentina | Venezuela |

|---|---|---|---|

| Inflação anual | 12,25% (2024) | 84% (2024) | 152% (2024) |

| Valor da moeda vs. USD | -85% desde 1994 (R$5,5 por US$1) | ~-99% desde 2000 (ARS 350 por US$1) | >-99,9999% desde 2000 (VES ≈ 35 bilhões por US$1) |

| PIB per capita (PPP) | 21 mil Intl$ | 29 mil Intl$ | 8 mil Intl$ |

| Índice Liberdade Ecôn. (Heritage) | 53,2/100 (124º) – “Majoritariamente não-livre” | 49,9/100 (Reprimido, ~147º) | 27,6/100 (174º um dos ultimos da lista) |

| Índice Corrupção (TI CPI) | 34/100 (107º) – corrupção alta | 37/100 (98º) – corrupção alta | 10/100 (178º) – um dos piores do mundo |

| Adoção de Bitcoin/Cripto | 9º no mundo ; ~16% dos brasileiros possuem cripto | 15º no mundo ; crescente devido a inflação | 14º no mundo ; população utiliza para sobreviver à crise |

Fontes: FMI, Heritage Foundation, Transparency International, Chainalysis, etc., conforme referenciado.

Os números falam por si. O Brasil, apesar da vantagem e de aparentemente manter a inflação sob controle, ainda possui péssimos números acerca de corrupção, mesmo quando comparado à Argentina e Venezuela. Observa-se ainda, que ambas, Argentina e Venezuela caíram em índices de liberdade e corrupção para níveis desastrosos, acompanhados de inflação galopante – confirmando a correlação entre populismo, perda de liberdade econômica, corrupção e destruição monetária. Notamos também que a adoção de criptomoedas cresce especialmente onde moedas locais fracassam: Venezuela e Argentina figuram no top 20 global de adoção de criptoativos , reflexo de populações buscando refúgio financeiro.

No caso brasileiro, a adoção de Bitcoin e cripto já é significativa (entre 10% e 20% dos brasileiros, dependendo da pesquisa, já tiveram contato com criptoativos). Exchanges nacionais reportam milhões de cadastros. Segundo a Chainalysis, o mercado cripto latino-americano cresce fortemente puxado por Brasil, Argentina e Venezuela, seja por investimento, remessas ou proteção cambial (stablecoins). Ou seja, o mercado espontâneo está reconhecendo valor nessas alternativas.

Projeções para o futuro indicam que essa tendência deve se acentuar. O Heritage Foundation e o Fraser Institute alertam que sem reformas estruturais, o Brasil pode continuar na categoria “não-livre” economicamente, o que significaria crescimento baixo e risco de agravamento nas periódicas crises fiscais. Caso ocorram choques (por exemplo, nova recessão global, queda de commodities ou crises políticas domésticas), poderemos ver o Banco Central pressionado a monetizar ainda mais a dívida, reacendendo inflação. Uma projeção simplista: se a dívida pública brasileira (hoje ~75% do PIB) continuar crescendo e os juros globais se mantiverem altos, o custo da dívida pode se tornar insustentável na próxima década – abrindo espaço para “finance repression” (represamento de juros, inflação mais alta). Numa hipótese de trajetória ao estilo Argentina, poderíamos ver inflação de dois dígitos de forma persistente no Brasil, e reais perdendo valor mais aceleradamente. Isso tudo reforça a necessidade de diversificar reservas pessoais em ativos resistentes.

Por outro lado, projeções para o Bitcoin permanecem otimistas: a gestora Ark Invest projeta cenários em que um Bitcoin poderia valer mais de US$1 milhão em 2030 se capturar mesmo uma parcela modesta dos mercados de ouro, reserva de valor de emergentes e tesourarias corporativas. Ainda que estimativas assim sejam especulativas, o potencial de valorização do Bitcoin supera em muito o de moedas estatais, porque este último sempre tende a zero e aquele tende a acompanhar a expansão econômica global (sendo oferta fixa).

∞ 21 000 000Conclusão

Ao longo deste relatório, examinamos as raízes históricas e estruturais dos problemas brasileiros – corrupção endêmica, inflação recorrente, Estado perdulário e invasivo – e vimos como o sistema político e monetário vigente alimenta esses males. A análise, embasada no pensamento de economistas da Escola Austríaca e nas lições trágicas de vizinhos como Argentina e Venezuela, revela um diagnóstico claro: o modelo de moeda estatal fiduciária, gerido por governos de curto prazo, é inerentemente propenso ao abuso e à degeneração. Em contraste, apresentamos o Bitcoin como uma inovação que ataca o cerne do problema, restituindo ao indivíduo o controle sobre seu dinheiro e impondo uma disciplina antes inexistente aos governantes.

O Bitcoin se destaca como a única ferramenta viável hoje capaz de devolver soberania econômica ao cidadão comum. Hans-Hermann Hoppe e outros libertários clamaram por limitar o Estado e proteger a propriedade do produtivo; o Bitcoin oferece um meio prático de fazê-lo – blindando a propriedade (dinheiro) contra o confisco velado da inflação. Ludwig von Mises e Murray Rothbard denunciaram a inflação como furto; o Bitcoin, com sua oferta imutável, é a resposta de mercado que impede esse furto, pois nenhum banco central pode “fabricar” bitcoins para pagar gastos públicos. Friedrich Hayek sonhou em tirar o dinheiro das mãos do governo; o Bitcoin concretiza essa visão de forma “sorrateira e inevitável”, uma vez que os governos não conseguem detê-lo sem se isolarem do mundo. Filósofos como Olavo de Carvalho apontaram a falência moral e inversão de valores no sistema corrompido; o Bitcoin introduz novos incentivos: valoriza a poupança, a responsabilidade individual, a transparência (pois seu código é público) – funcionando quase como um resgate da ética monetária.

Para o Brasil, abraçar o Bitcoin (seja por adoção da população, seja futuramente até como reserva de valor nacional) significa romper o ciclo de degradação estatal. Significa que o governo já não poderá inflacionar indiscriminadamente a moeda para se financiar – terá que equilibrar orçamentos honestamente, sob escrutínio da sociedade. Significa que cada brasileiro terá a opção de proteger sua riqueza longe do alcance de burocratas e corruptos, guardando-a em algo que não pode ser tomado ou fraudado. Significa também inserir o país numa economia global digital em expansão, atraindo investimentos e estando na vanguarda financeira ao invés de atrasado.

É importante notar que a transição não seria isenta de desafios. O Estado tende a resistir à perda de monopólio monetário, e certamente instituições tradicionais verão o Bitcoin com desconfiança ou tentarão cooptá-lo. Contudo, o movimento já começou – milhões de brasileiros possuem criptomoedas, empresas já contabilizam Bitcoin no balanço, políticos discutem o tema. A maré da história pende em favor da moedas digital descentralizada, porque resolve problemas que o sistema tradicional não conseguiu (inclusão de 1,7 bilhão de “sem-banco” no mundo apenas com um celular, transferências internacionais baratas, proteção contra autoritarismos etc.). Ignorar isso seria repetir o erro de insistir em paradigmas falidos.

Em conclusão, o Bitcoin se apresenta não apenas como uma inovação tecnológica, mas como um imperativo de liberdade. Num contexto brasileiro de desilusão com instituições, ele oferece esperança concreta: a possibilidade de cada indivíduo ser seu próprio banco, de suas economias não serem corroídas em segredo, de seu dinheiro não financiar esquemas imorais. Representa um renascimento do espírito de soberania individual no campo econômico. Michael Saylor resumiu bem esse potencial transformador ao afirmar que “Bitcoin é uma rede monetária que ninguém pode deter, que devolve liberdade e direitos de propriedade a toda a humanidade”.

O brasileiro, neste momento histórico, enfrenta uma encruzilhada: pode persistir no caminho conhecido – que leva às armadilhas da decadência argentina ou venezuelana –, ou pode ousar inovar, empoderar a si mesmo munindo-se de uma moeda livre e sólida. Adotar e incentivar o Bitcoin (ainda que de forma gradual e voluntária) significa optar por responsabilidade própria, respeito à si mesmo e proteção do futuro porvir. É uma decisão racional diante das evidências empíricas e teóricas de falência do modelo atual em que se encontra o Brasil. – Parafraseando Renato Amoedo aka Renato Treizoitão: Essa é, em essência, a forma mais eficaz de voto que o cidadão pode dar pelo seu futuro: votar com seu dinheiro, migrando do real inflacionável para o Bitcoin incorruptível.

Assim, conclui-se que o Bitcoin desponta como a alternativa mais racional e viável para o brasileiro defender seu patrimônio e sua liberdade neste contexto histórico. Cabe a nós, enquanto sociedade, aproveitar essa ferramenta para romper o ciclo de degradação estatal, construir um futuro de estabilidade e prosperidade, e quem sabe inspirar outras nações a trilhar o mesmo caminho de soberania do indivíduo sobre o Estado – como idealizaram tantos pensadores, agora finalmente ao nosso alcance através da engenhosidade humana materializada no Bitcoin.

Referências Bibliográficas:

- Ammous, S. The Bitcoin Standard

- Hoppe, H.H. Democracy: The God That Failed

- Mises, L. von. The Theory of Money and Credit

- Mises, L. von. The Six Lessons

- Mises, L. von. Profit and Loss

- Mises, L. von. Liberty and Property

- Mises, L. von. Economic Policy: Thoughts for Today and Tomorrow

- Mises, L. von. Bureaucracy

- Human Rights Foundation – CBDC Tracker (Brasil)

- Wired (Conrad, J. 2022). “China’s Digital Yuan: Cash with Added Surveillance”

- Chainalysis. 2024 Geography of Cryptocurrency Report

- Transparency International. Corruption Perceptions Index 2023/24

- Heritage Foundation. Index of Economic Freedom 2024

- Reuters. “Venezuela removes six zeros from currency…” (2021)

- Buenos Aires Times. “INDEC: Argentina’s 2024 inflation 117.8%” (14/01/2025)

- Explica Bitcoin. “ Efeito Cantillon” (2021)