Introdução

O dólar tokenizado frequentemente materializado em stablecoins atreladas 1:1 ao dólar dos EUA, desponta como uma ferramenta financeira inovadora e acessível. Especialmente em países emergentes como o Brasil, onde a moeda local é historicamente volátil, manter reservas em dólar digital apresenta uma forma de proteção de valor e liberdade financeira. Em termos simples, stablecoins são ativos digitais lastreados em moeda forte (como USD), circulando em blockchains de forma segura e rápida. Ao combinarem a estabilidade do dólar com a eficiência da tecnologia cripto, esses tokens tornaram-se um “refúgio digital” contra o controle de capitais e intervenções estatais indevidas.

Os números ilustram essa tendência: mais de US$230 bilhões em stablecoins circulam globalmente, já respondendo por 60%+ das transações dentro de blockchain em redes públicas. Segundo a ARK Invest, após pouco mais de cinco anos, os usuários de stablecoins atingiram a marca de ~200 milhões no mundo, o que equivale a 15–20% de todos os detentores de dólares fora dos EUA – um feito notável para uma tecnologia tão recente. Esse crescimento explosivo reflete como indivíduos e empresas estão adotando dólares digitais para guardar valor contra modedas fracas e transacionar de forma eficiente. Conforme estimativas da ARK, o mercado de stablecoins pode expandir de 5 a 10 vezes nos próximos cinco anos, alcançando possivelmente US$2 trilhões até 2030, evidenciando a confiança nessa inovação.

No Brasil, o dólar tokenizado em autocustódia vem ganhando tração como opção de resguardo financeiro. A motivação é clara: proteger o patrimônio contra abusos estatais cada vez mais presentes no país e segurança contra a desvalorização cambial do real. Este relatório explora em profundidade os benefícios e casos de uso do dólar tokenizado, destacando por que empresários e pessoas físicas brasileiros podem se beneficiar dessa alternativa. Apresentaremos dados econômicos e projeções quantificadas, com referências de fontes renomadas, além de estudos de caso globais sem restrição temporal. Ao final, ficará evidente como manter parte do caixa empresarial ou pessoal em stablecoins de dólar, sob autocustódia, pode ser uma estratégia financeiramente prudente e de baixo custo para escapar da erosão do poder de compra e de eventuais arbitrariedades no sistema financeiro tradicional.

O que é o dólar tokenizado e como funciona?

O dólar tokenizado refere-se a qualquer representação digital do dólar americano em uma rede de blockchain. Na prática, isso se dá principalmente por meio das stablecoins, que são criptomoedas lastreadas em ativos estáveis (tipicamente moedas fiduciárias como o USD). Cada unidade de stablecoin de dólar geralmente corresponde a US$1 mantido em reserva por uma entidade emissora, ou a colaterais equivalentes. Por exemplo, a USD Coin (USDC), emitida pela Circle, e o Tether (USDT), emitido pela Tether Ltd., são hoje os maiores dólares tokenizados, respondendo conjuntamente por cerca de 85% do mercado. Essas moedas são projetadas para manter paridade 1:1 com o dólar, oferecendo aos usuários a estabilidade da moeda americana aliada às vantagens da tecnologia blockchain.

Do ponto de vista operacional, transacionar um dólar tokenizado equivale a enviar uma criptomoeda (como enviar Bitcoin ou Ether), porém sem a volatilidade dos criptoativos tradicionais. As transações acontecem de pessoa para pessoa (P2P), sem intermediários bancários, e podem ser liquidadas 24 horas por dia, 7 dias por semana, em poucos segundos. Blockchains públicas asseguram a transparência – qualquer um pode verificar as transações – e, quando em autocustódia, o usuário detém as chaves privadas que dão controle sobre os fundos. Isso significa que só o dono da carteira autoriza movimentações, protegendo contra confisco ou censura externa.

Existem diferentes modelos de stablecoins, mas as mais usadas globalmente são as fiat-colateralizadas, onde cada token é lastreado por reservas em moeda real ou títulos de alta liquidez. De fato, stablecoins de USD passaram a acumular reservas consideráveis em ativos seguros, como Títulos do Tesouro dos EUA. Em março de 2025, a Tether reportou deter US$98 bilhões em Treasuries americanos, e a Circle cerca de US$22 bilhões, de modo que juntas seriam a 18ª maior detentora de dívida dos EUA, superando países como a Alemanha. Isso indica que o dólar tokenizado hoje não é somente um recibo digital de dólares, mas uma porta de acesso a investimentos equivalentes a dinheiro (como títulos públicos de curto prazo).

Em resumo, o dólar tokenizado combina confiança na paridade (por reservas robustas) com liquidez global instantânea. Ao colocá-lo em autocustódia, o usuário se torna seu próprio banco, usufruindo de autonomia total sobre seus dólares digitais. A seguir, exploraremos como essas características se traduzem em benefícios concretos, especialmente em cenários de instabilidade econômica ou intervenções governamentais.

Benefícios do dólar tokenizado em autocustódia

1. Proteção Contra Desvalorização Cambial do Real

Para cidadãos e empresas brasileiras, um dos maiores atrativos do dólar tokenizado é servir como hedge cambial, protegendo o poder de compra frente à desvalorização do real. A história recente do Brasil ilustra a importância disso. Desde o fim de 2010 (quando US$1 valia cerca de R$1,66 ) até o final de 2024 (quando atingiu R$6,10 por US$1, a maior cotação da história ), o real sofreu forte depreciação. Podemos quantificar essa perda de valor da seguinte forma:

- Desvalorização acumulada do BRL (2010–2024): Uma métrica simples é comparar a razão de câmbio inicial e final. Em 2010, R$1,66 comprava US$1; em 2024, eram necessários R$6,10. Assim, o dólar encareceu (+267%), o que equivale a dizer que o real passou a valer apenas cerca de 27% do que valia frente ao dólar. A perda percentual do real pode ser calculada por:

A fórmula da depreciação percentual é dada por:

\[ \text{Depreciação (\%)} = \left(1 – \frac{\text{Câmbio}_{2010}}{\text{Câmbio}_{2024}}\right) \times 100\% = \left(1 – \frac{1,66}{6,10}\right) \times 100\% \approx 72,8\% \]

Em outras palavras, o real perdeu aproximadamente 73% de seu valor frente ao dólar nesse período. Esse fenômeno reflete tanto diferenças de inflação quanto prêmios de risco e crises fiscais ao longo dos anos.

Para ilustrar o impacto prático: imagine uma empresa brasileira que possuía R$1.000.000 em 2010 como reserva de caixa. Na época, isso equivalia a ~US$602.000. Se a empresa manteve esse valor em reais (em espécie ou conta corrente) até o fim de 2024, seus R$1 milhão agora compram apenas US$164.000 (pois 1.000.000 / 6,10 ≈ 163.934). Ou seja, em termos de moeda forte, a empresa “perdeu” cerca de 73% do poder de compra internacional do seu caixa. Em contraste, se aquela empresa em 2010 tivesse convertido o R$1.000.000 em dólar tokenizado (US$ ~602k) e guardado em autocustódia, ela ainda teria ~US$602.000 intactos em 2024. Convertendo de volta a reais pela taxa atual, isso representaria aproximadamente R$3.672.000 – quase três vezes e meia o montante nominal em reais. Esse diferencial poderia ser crucial para empresas que precisam importar insumos cotados em dólar ou preservar capital no longo prazo.

Não por acaso, stablecoins têm sido adotadas massivamente em economias de moeda fraca. Um relatório da Chainalysis destacou que Argentina e Brasil lideram a participação de stablecoins nas transações cripto, com cerca de 60% do volume on-chain desses países ocorrendo em stablecoins – muito acima da média global (~45%). Isso evidencia que usuários brasileiros e argentinos já utilizam USD tokenizado como reserva de valor cotidiana, mitigando os efeitos de inflação e câmbio instável. No caso da Argentina, a motivação é explícita: enfrentando inflação anual de 143% em 2023 e uma abrupta desvalorização de 50% do peso, os argentinos buscaram refúgio em dólares paralelos e stablecoins para proteger suas economias. Cada pico de desvalorização do peso argentino tem levado a saltos no volume negociado de stablecoins, um indicativo de resposta popular às crises.

Já no Brasil a moeda sofreu choques de confiança. Em 2024, por exemplo, o real desvalorizou ~20% no ano, sendo a pior performance entre moedas emergentes. A cotação atingiu R$6,09/US$ em dezembro, um patamar que encarece importações e sinaliza risco país. Tal depreciação foi atribuída principalmente a problemas fiscais domésticos (gastos públicos e dívida em alta) e temor de medidas intervencionistas. Assim, mesmo sem hiperinflação, uma empresa com estoque de caixa em reais viu seu poder de importação cair 20% somente naquele ano. Ter parte desse caixa protegido em dólar tokenizado atuaria como seguro financeiro, compensando a perda de valor do real.

Convém ressaltar que o Brasil possui juros elevados que, teoricamente, remuneram o investidor em real e poderiam compensar a depreciação cambial. Contudo, na prática, os juros não cobrem completamente a perda de valor externo, sobretudo em momentos de choque (além de virem acompanhados de risco de crédito e volatilidade interna). Por exemplo, no final de 2024, a taxa Selic foi para 12,25% a.a., mas isso não impediu a fuga para o dólar quando o câmbio disparou. Dólares tokenizados, por sua vez, podem ser aplicados em protocolos financeiros globais, rendendo juros em mercados mais estáveis (por exemplo, investindo em títulos americanos de curto prazo via DeFi ou produtos custodiados), potencialmente garantindo rendimento e proteção cambial simultaneamente. Em síntese, manter reservas em stablecoins de USD funciona como um hedge simples e barato contra a desvalorização do real, estratégia essa já adotada por milhões de brasileiros de forma informal através do mercado de criptoativos.

2. Proteção contra abusos estatais e restrição financeira

Além da erosão monetária, outro risco que assombra empresas e indivíduos é o congelamento ou confisco de ativos pelo Estado em situações extremas. Nesse quesito, o dólar tokenizado em autocustódia oferece censura – resistência – ou seja, imunidade contra intervenções unilaterais em seus fundos, já que não estão presos a nenhuma instituição doméstica.

A história econômica brasileira fornece um exemplo marcante: o Plano Collor de 1990. Nessa controversa medida, o recém-empossado governo confiscou a poupança dos cidadãos para conter a hiperinflação. Contas bancárias com saldos acima de um determinado limite foram congeladas por 18 meses, permitindo apenas saques limitados. Na prática, cerca de 80% de todos os depósitos bancários do país ficaram bloqueados, somando aproximadamente US$115 bilhões sequestrados pelo Estado. O impacto social foi imenso: muitas pessoas ficaram sem acesso ao próprio dinheiro para pagar dívidas ou manter seus negócios, levando a traumas financeiros e até casos de suicídio motivados pelo desespero. Esse episódio dramaticamente ilustra o risco de se confiar 100% das reservas ao sistema bancário local durante crises – o governo, num ato extremo, pode trancar o cofre e segurar a chave.

Agora imagine se, em 1990, existisse a alternativa de Bitcoin ou stablecoins. De fato, ativos digitais autocustodiados seriam intocáveis num cenário como o do Plano Collor. Se um indivíduo tivesse parte de seu patrimônio em dólar tokenizado na própria carteira, nenhum decreto poderia congelar esses fundos, pois não estão sob a custódia de bancos sujeitos à ordem do Banco Central. Essa segurança estrutural – garantida por criptografia e redes descentralizadas – atua como um seguro contra arbitrariedades.

Mesmo em períodos recentes, com economia estável, há exemplos de interferência estatal em contas bancárias: bloqueios judiciais, apreensão de contas de empresários por disputas fiscais ou investigações, controles de capital em outros países, etc. Em regimes autoritários ou situações de instabilidade política, governantes podem impor controles severos na movimentação de moedas fortes. Por exemplo, na Argentina vigoram há anos controles que limitam a compra de dólares e transferências ao exterior, levando cidadãos a recorrerem a stablecoins no mercado paralelo para escapar do chamado “dólar blue” com ágio. Na Nigéria, quando o governo restringiu saques bancários em 2023, a demanda por Bitcoin e USDT disparou, pois cidadãos buscavam uma saída ao controle do próprio dinheiro. Esses casos reforçam a premissa: ter parte de seu capital em autocustódia digital é como ter um cofre inviolável fora do alcance de decretos locais.

No Brasil, apesar da estrutura institucional atual, não se pode ignorar o histórico inflacionário e intervencionista, ainda mais se considerarmos os abusos recentes e desequilibrio entre os três poderes. O simples fato de o Banco Central ter proposto, em 2024, restrições ao envio de stablecoins para carteiras pessoais já indica o reconhecimento de que as pessoas os utilizam para contornar controles de capital. Essa proposta visava proibir exchanges de criptomoedas de permitir saques de stablecoins para carteiras privadas, sob alegação de prevenir evasão de divisas. Em outras palavras, o regulador enxerga que muitos brasileiros estavam usando USDT/USDC para dolarizar fora do alcance estatal, o que levou à reação regulatória. Ainda que tais regras entrem em vigor, a natureza peer-to-peer do blockchain dificulta a fiscalização total – stablecoins podem circular por DEXs (exchanges descentralizadas) ou redes alternativas. Assim, quem detém dólar tokenizado em autocustódia e transferi-lo diretamente a outros usuários escapa dos radares tradicionais de bloqueio.

Vale notar que a autocustódia também requer responsabilidade: o usuário torna-se guardião de suas chaves privadas, devendo protegê-las contra perda ou roubo. Contudo, com boas práticas (uso de hardware wallets, backups seguros), o risco operacional é administrável. Muitos empreendedores já estão confortáveis com essa ideia, entendendo que “ser seu próprio banco” elimina o risco de contraparte bancária. Em suma, o dólar tokenizado sob controle direto do investidor oferece liberdade financeira. Funciona como um ativo offshore portátil – algo comparável a ter dólares físicos no cofre, porém sem os inconvenientes físicos e com a vantagem de transacionar online a qualquer momento.

3. Baixo custo e liquidez global imediata

Um benefício crucial do dólar tokenizado é o custo significativamente menor para transações internacionais em comparação aos sistemas bancários tradicionais. Transferir valores em moeda estrangeira via bancos (SWIFT, remessas) costuma implicar taxas elevadas e prazos longos. De acordo com o Banco Mundial, o custo médio global para enviar uma remessa internacional de apenas US$200 gira em torno de 6%–7% (cerca de US$12–14) e pode demorar vários dias úteis para compensação. Em alguns corredores de câmbio, as tarifas chegam a 10% ou mais, penalizando especialmente pequenos valores.

Com stablecoins, esse paradigma se altera drasticamente. Transações com dólar tokenizado tipicamente custam menos de um centavo de dólar, uma fração insignificante em redes eficientes. Por exemplo, um pagamento internacional de US$1.000 via stablecoin incorre em poucos centavos de taxa de rede, contra US$30–50 por um cabo bancário tradicional. A economia de custos é estimada em até US$50 bilhões por ano em escala global se stablecoins substituírem métodos tradicionais de remessa. Na prática, plataformas de transferência já exploram essas vantagens: a MoneyGram integrou stablecoins (USDC na rede Stellar) para baratear remessas; a Stripe e a PayPal oferecem pagamentos via stablecoin com taxas de processamento de ~0,1%–0,4%, bem inferiores às de cartões ou SWIFT.

A velocidade é outro fator: enquanto TED/DOCs internacionais podem levar 2–5 dias, um envio de USDC ou USDT é normalmente confirmado em segundos (dependendo da blockchain usada). Isso se torna vital para empresas que precisam agilidade no fluxo de caixa. Imagine uma importadora brasileira que precisa pagar um fornecedor na Ásia fora do horário comercial: com stablecoin, ela consegue enviar dólares digitais numa sexta à noite e o fornecedor recebe praticamente em tempo real, 24/7, podendo converter localmente se desejar. Essa liquidez contínua evita perdas por atraso, juros de mora ou necessidade de pré-planejamento complexo para cambiais. Durante crises, a rapidez pode significar salvar patrimônio antes de uma medida restritiva ou antes de uma maxidesvalorização – pois no ecossistema cripto não há feriados bancários.

Importante salientar que o acesso ao dólar tokenizado é relativamente fácil e barato também dentro do Brasil. Hoje, brasileiros conseguem comprar USDT/USDC via PIX ou transferências com taxas bem inferiores às cobradas em casas de câmbio por papel-moeda.

Outra dimensão de custo é a ausência (ou menor incidência) de tributos em certas operações. Movimentações de câmbio oficiais estão sujeitas ao IOF e burocracias do Banco Central. Já a compra de stablecoin pode escapar de alguns desses custos, especialmente em transações peer-to-peer. Por exemplo, enquanto um envio de reais para fora via banco paga 3,5% de IOF, adquirir stablecoins de outro investidor e guardá-las não incorre nesse imposto (no momento da compra há IOF de 0,38% típico de operações financeiras, mas não na remessa, pois a stablecoin não é reconhecida formalmente como moeda estrangeira em espécie). Há complexidades tributárias a considerar (ganho de capital na oscilação do dólar, etc.), mas, de forma geral, dolarizar via tokens tende a ser mais barato do que vias tradicionais.

Por fim, cabe mencionar a integração com mercados globais: dólares tokenizados podem ser investidos facilmente em plataformas internacionais, trocados por outras moedas ou criptoativos, usados como colateral para empréstimos em DeFi, tudo isso sem a fricção de sair de uma conta bancária brasileira para uma estrangeira. Eles aumentam a liquidez do portfólio – um empresário com caixa em stablecoin consegue diversificar em aplicações lá fora com poucos cliques, coisa que antes só seria viável com abertura de contas offshore e alto custo.

Em síntese, o dólar tokenizado torna as finanças internacionais acessíveis “para o varejo”, com custos de transação irrisórios e conveniência inédita. Para empresas, isso significa mais eficiência nas operações B2B globais; para indivíduos, significa poder enviar e receber dinheiro do exterior quase sem barreiras. A seguir, exploraremos alguns casos concretos dessa utilização ao redor do mundo e no Brasil.

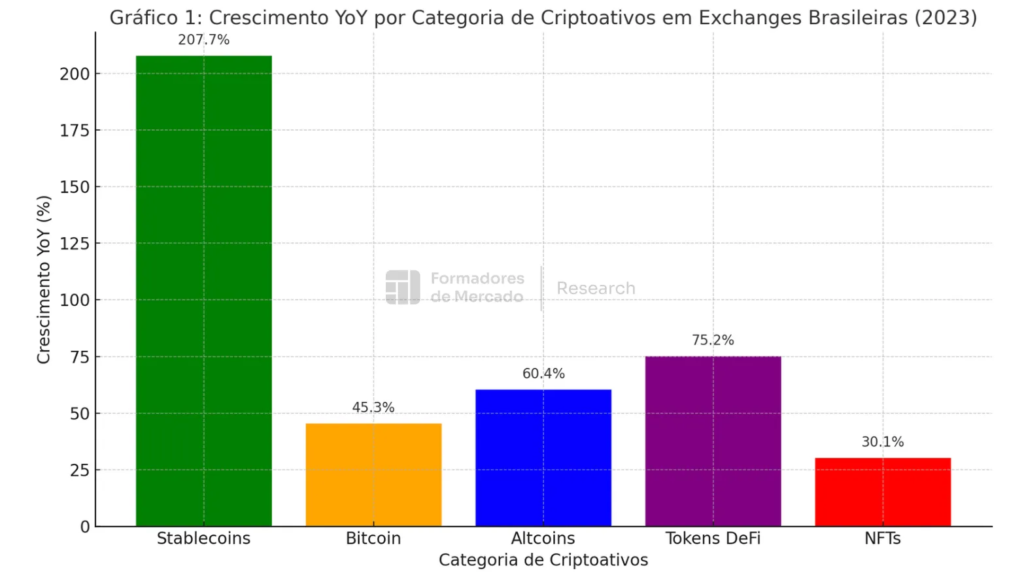

Gráfico 1: Volume negociado de criptoativos por categoria nas exchanges brasileiras locais (crescimento ano a ano). Observa-se que stablecoins (verde) tiveram aumento de +207,7% YoY, superando amplamente Bitcoin e outros ativos em 2023 . Esse crescimento reflete o uso de stablecoins como proteção em USD e para pagamentos corporativos (B2B), segundo analistas do mercado brasileiro.

4. Casos de Uso no Brasil e no Mundo

A adoção do dólar tokenizado já é realidade em diversos cenários globais, servindo tanto indivíduos buscando preservar suas economias quanto empresas otimizando transações. Vejamos alguns casos de uso notáveis:

- Brasil – Tesouraria de Empresas e B2B: No Brasil, grandes exchanges reportam que uma fatia significativa do volume de stablecoins é movimentada por clientes institucionais e empresas. De acordo com a Chainalysis, no fim de 2023 houve um aumento de ~48% nas transações institucionais (>US$1 milhão) em cripto no Brasil, indicando interesse renovado de players financeiros tradicionais. Muitos buscam stablecoins para diversificação de portfólio e hedge cambial. A consequência é que, em exchanges locais, stablecoins representaram cerca de 70% dos fluxos de saída para exchanges globais – ou seja, empresas compram stablecoins no Brasil e as enviam para contas no exterior ou cold wallets. Isso sugere uso em comércio internacional (pagamento de fornecedores fora, hedge para importações futuras) e proteção de caixa. Em maio de 2024, a Circle (emissora do USDC) anunciou expansão no Brasil para atender essa demanda, firmando parcerias visando disponibilizar USDC 24/7 para empresas locais. Um porta-voz citou “acesso quase instantâneo e de baixo custo ao USDC para usuários brasileiros”, alavancando a elevada penetração digital do país.

- Argentina – Inflação e Uso Popular: Conforme já citado, a Argentina talvez seja o exemplo mais claro de adoção popular de stablecoins como moeda paralela de sobrevivência. Com a inflação fora de controle e controles cambiais draconianos, os argentinos recorreram em massa ao dólar – seja em espécie (blue dollar) ou digital. Um estudo registrou que 61,8% de todo volume cripto argentino está em stablecoins, ligeiramente acima do Brasil. Além de investidores sofisticados, isso inclui usuários de varejo: transações de porte pequeno (< $10 mil) em stablecoins são o segmento que mais cresce, indicando que pessoas comuns estão usando stablecoin para se proteger do peso. Plataformas regionais como a Bitso relataram aumento de 250% no volume de USDT e USDC negociados em dias posteriores a anúncios de desvalorização do peso. Até comércios e profissionais passaram a preferir receber em stablecoin do que em pesos, utilizando aplicativos de carteira no celular para evitar a perda diária de valor. Esse grau de dolarização via stablecoin é tão significativo que tornou-se parte da cultura financeira local – uma espécie de “dólar digital” acessível a quem não possui conta no exterior.

- Venezuela – Refúgio na Crise Monetária: Em meio à implosão do bolívar pela hiperinflação, os venezuelanos adotaram cedo criptomoedas, inclusive stablecoins, para preservar riqueza. Apesar de tentativas do regime Maduro em lançar sua própria moeda digital (Petro) e reprimir exchanges, o uso de dólares digitais prosperou no mercado informal. Há forte correlação entre a queda do valor do bolívar e o aumento de transações cripto no país. Relatos de campo mostram que cidadãos comuns compram stablecoins como o Tether (USDT) para se proteger da perda de valor no curto prazo, já que manter bolívares por dias é arriscado. O caso venezuelano reforça o aspecto da autonomia monetária: mesmo sob sanções e controles, indivíduos conseguiram acessar uma moeda mais forte via redes cripto, garantindo um mínimo de estabilidade para negociar bens de primeira necessidade.

- Empresas Globais – Pagamentos e Tesouro: Fora da América Latina, vemos empresas de todos os portes começando a usar stablecoins em suas operações. Por exemplo, empresas de tecnologia como SpaceX (conforme divulgado) teriam utilizado stablecoin para cobrar assinaturas do serviço Starlink em países com infra precária, dado que pagamentos tradicionais não funcionavam bem. Grandes corporações estão testando stablecoins para B2B: a Siemens realizou emissão de notas em forma de token on-chain; a DP World, gigante de logística em Dubai, implementou pagamentos via stablecoin para agilizar cadeias de suprimento. Esses movimentos indicam que stablecoins não são apenas ferramenta de nicho, mas parte de uma tendência maior de tokenização das finanças corporativas. Uma pesquisa da Deloitte projeta que, até 2027, 85% das empresas de grande porte estarão envolvidas com pagamentos cripto/tokenizados de alguma forma – e a porta de entrada mais lógica são as stablecoins de dólar, pela familiaridade e baixa volatilidade. Assim, um empresário brasileiro que adote dolarização via stablecoin hoje já estará alinhado com práticas emergentes do comércio internacional, podendo futuramente transacionar diretamente com parceiros estrangeiros nessa modalidade.

- Remessas e Freelancers: Não menos importante é o uso por pessoas físicas para remessas internacionais e trabalhos remotos. Brasileiros trabalhando como freelancers para o exterior ou recebendo ajuda de familiares expatriados estão descobrindo que stablecoins oferecem menos taxas e mais rapidez. Por exemplo, um designer que presta serviço para uma empresa nos EUA pode optar por ser pago em USDC ao invés de via PayPal/transferência. Com USDC, ele recebe em segundos e pode converter em reais através de P2P a uma taxa muito próxima do comercial, economizando talvez 5-7% em tarifas escondidas que plataformas tradicionais cobrariam. Do lado de quem envia remessas, startups fintech possibilitam comprar stablecoin no cartão e mandar ao destinatário, competindo diretamente com Western Union e similares. Em suma, o custo-benefício das remessas via stablecoin já está in loco melhorando a renda disponível de famílias e profissionais, ao reduzir drasticamente as perdas com intermediários. A Almond Fintech estima que globalmente seriam US$57 bilhões anuais economizados se todos adotassem stablecoins em vez de canais tradicionais para enviar dinheiro para casa – esse valor atualmente fica com bancos e operadoras, mas poderia ser devolvido às comunidades.

Em todos esses casos, autocustódia e segurança são pontos-chave. Empresas costumam usar custodiante terceirizados ou soluções de multi-assinatura para segurar grandes montantes de stablecoin, mitigando riscos de chave única. Já indivíduos tendem a usar wallets móveis ou hardware wallets. O importante é que os ativos permanecem em nome de quem possui, e não de um banco. Isso confere portabilidade e independência sem precedentes.

Conclusão

O dólar tokenizado em autocustódia representa uma ferramenta poderosa de empoderamento financeiro para brasileiros – seja para o empresário resguardar o caixa de sua empresa, seja para o cidadão comum proteger suas economias e transações do dia a dia. Ao longo deste relatório, demonstramos com dados e exemplos que converter parte de seus recursos em stablecoins de USD pode oferecer:

- Proteção efetiva contra a desvalorização do real, preservando poder de compra ao longo dos anos e evitando a corrosão causada por inflação e choques cambiais. Vimos que, historicamente, quem manteve dólares atravessou crises com muito menos perdas do que quem ficou 100% em reais, e stablecoins tornam essa estratégia acessível a todos, sem fricção.

- Salvaguarda contra medidas estatais arbitrárias, garantindo acesso irrestrito ao próprio dinheiro mesmo em cenários de congelamento de contas ou restrição de movimentação. Com dólares tokenizados sob sua guarda, o investidor adiciona uma camada de segurança jurídica e política ao seu patrimônio – um hedge contra o cisne negro de intervenções governamentais.

- Redução de custos e eficiência operacional em pagamentos e transferências internacionais. Stablecoins eliminam intermediários caros e possibilitam transações globais instantâneas, beneficiando empresas (comércio exterior, fornecedores, investidores) e pessoas físicas (remessas, serviços internacionais) com economia substancial e agilidade. A liquidez 24/7 do dólar digital significa que oportunidades de negócio não precisam esperar o próximo dia útil para se concretizar.

- Flexibilidade e inovação financeira, abrindo portas para investimentos internacionais, DeFi, e integração com plataformas digitais modernas. Ao aderir ao dólar tokenizado, empresas e indivíduos posicionam-se na vanguarda de uma tendência financeira global, podendo aproveitar oportunidades que vão além das fronteiras brasileiras. Conforme relatórios, mercados emergentes já abraçam stablecoins como forma de dolarização “por baixo” e até autoridades reconhecem que isso fortalece a dominância do dólar mundo afora, ao invés de enfraquecê-la.

Naturalmente, recomendam-se boas práticas de segurança e conformidade, dado que a autonomia vem acompanhada de responsabilidades técnicas e legais. Contudo, essas barreiras estão diminuindo à medida que o ecossistema evolui – empresas especializadas oferecem soluções de custódia e gestão de stablecoins, auditorias reforçam a confiabilidade das reservas, e regulações gradativamente trazem maior clareza sem eliminar os benefícios essenciais.

Em conclusão, para empresários e pessoas físicas no Brasil, o dólar tokenizado surge como uma opção moderna, barata e eficaz de blindagem financeira. Seja para proteger o caixa empresarial dos humores do câmbio e da política, ou para assegurar que o suado dinheiro de uma família mantenha seu valor real ao longo do tempo, stablecoins entregam a estabilidade do dólar aliada à liberdade da era digital. Como vimos, essa combinação já tem transformado realidades em nossa região e no mundo. Incorporar essa estratégia no planejamento financeiro pode significar a diferença entre ficar à mercê das tempestades econômicas ou navegá-las com segurança, com o leme firmemente em mãos próprias.

Referências

ARK Invest. (2023). Big Ideas Report 2023. Disponível em: https://ark-invest.com/

Banco Central do Brasil. (2024). Histórico de taxas de câmbio. Disponível em: https://www.bcb.gov.br/

Bitso. (2024). Informe de Mercado sobre uso de stablecoins na América Latina. Disponível em: https://bitso.com/

Chainalysis. (2023). Cryptocurrency Adoption Report. Disponível em: https://www.chainalysis.com/

Circle. (2025). USDC Transparency Report. Disponível em: https://www.circle.com/

Deloitte. (2023). Blockchain in Business Report. Disponível em: https://www.deloitte.com/

Morgan Stanley. (2023). Stablecoins and Their Role in Financial Markets. Disponível em: https://www.morganstanley.com/

World Bank. (2023). Remittance Prices Worldwide. Disponível em: https://remittanceprices.worldbank.org/