Resumo

- Meta de preço: Bitcoin pode atingir entre US$ 150 mil e US$ 250 mil em 2025, com cenário otimista chegando a US$ 300 mil.

- Contexto macro: Expansão do M2 global e cortes de juros favorecem o BTC; inflação ou aperto prolongado podem limitar a alta.

- Ciclos históricos: Halvings anteriores resultaram em altas expressivas; expectativa atual aponta +300–400%, com pico por volta de US$ 150 mil.

- Metodologia: Foram usados modelos como S2F, MVRV, NVT e regressão log, avaliando seus limites e contribuições à projeção.

- Cenários 2025: Base projeta US$ 120–180 mil (50%), otimista US$ 250 mil+ (20–30%), e pessimista US$ 112 mil (20–30%).

- Liquidez e macro: Alta correlação com M2 (ρ ≈ 0,65); juros em queda e estímulos podem estender o ciclo até 2026.

- Riscos e limitações: Regulação, choques macro ou falhas técnicas podem truncar a alta.

Introdução: Contexto Macro e Ciclos do Bitcoin

O Bitcoin historicamente se valorizou em ciclos atrelados às condições macroeconômicas vigentes coincidentemente próximos de eventos de halving (redução periódica da emissão). Cada ciclo de alta anterior culminou em um pico eufórico marcante: cerca de US$ 1.100 em 2013, US$ 20.000 em 2017 e US$ 69.000 em 2021. Após cada pico, seguiu-se um mercado de baixa prolongado, com quedas de ~80% do valor atingido no clímax da euforia, antes de uma recuperação gradual preparando o próximo ciclo. Esses ciclos têm mostrado retornos decrescentes e tempos de subida possivelmente alongando-se conforme o mercado amadurece e o tamanho da rede e da base usuária cresce. Por exemplo, após o halving de 2012 o Bitcoin subiu cerca de 80x (8000%), enquanto após 2016 subiu ~30x, e após 2020 “apenas” ~6x. Essa tendência de diminuição de retorno percentual sugere que, embora novos topos sejam esperados, é provável que o multiplicador em relação ao ciclo anterior seja menor, dado o efeito de base maior e maior liquidez necessária para movimentar o mercado.

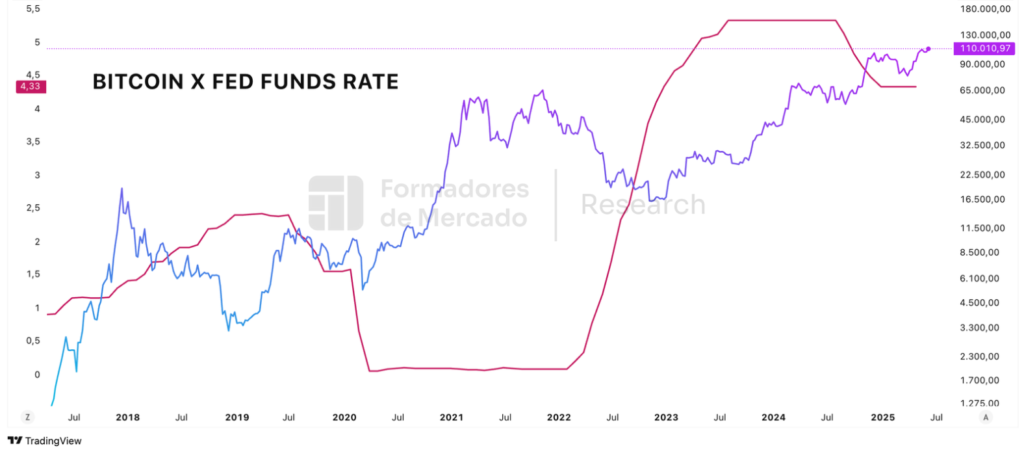

Além da dinâmica interna de oferta e demanda do Bitcoin, o contexto macroeconômico global desempenha papel crucial nos ciclos recentes. O ciclo de alta de 2017 coincidiu com forte liquidez global e baixa nos juros, enquanto o bull market de 2020–2021 foi turbinado por estímulos monetários e fiscais sem precedentes – bancos centrais expandindo seus balanços e juros próximos de zero, em resposta à pandemia. Essa inundação de liquidez contribuiu para um ambiente de busca por ativos escassos, beneficiando o Bitcoin. Por outro lado, 2022 viu uma virada macro: inflação global em alta e aperto monetário agressivo (alta de juros pelo Fed e outros bancos centrais), o que retraiu liquidez e precipitou um mercado de baixa cripto. Assim, a liquidez global tem se mostrado uma variável-chave: análises evidenciam que os grandes rallies do Bitcoin tendem a ocorrer durante períodos de expansão do agregado monetário M2 global, enquanto contrações de liquidez precedem quedas ou estagnação.

Em 2024–2025, o cenário macro apresenta uma possível inflexão favorável. Com a inflação mostrando sinais de moderação e o crescimento econômico enfraquecendo, espera-se que os bancos centrais gradualmente revertam o aperto monetário, possivelmente interrompendo a drenagem de liquidez. De fato, estrategistas da Fidelity apontam que entramos em um novo ciclo de política monetária: depois de 2022–23 marcados por alta de juros, 2024 pode ter inaugurado um ciclo de afrouxamento com o Fed já cortando juros pela primeira vez desde 2020. Em paralelo, a política fiscal nos EUA e outros países permanece expansionista – gastos públicos elevados e pouca disposição política para austeridade. Juros em queda combinados com gasto público expansionista formam um “one-two punch” (combo) bastante positivo para ativos de risco e liquidez global em ascensão, conforme destaca Jurrien Timmer, diretor de macro global na Fidelity. Isso significa mais capital circulando na economia, parte do qual tende a fluir para ativos alternativos e de maior risco/retorno, como o Bitcoin.

Adicionalmente, o sentimento institucional em relação ao Bitcoin vem melhorando. Em 2023–24, observamos avanços como grandes gestoras (BlackRock, Fidelity, etc.) pleiteando ETFs de Bitcoin spot, e figuras políticas nos EUA indicando postura mais construtiva. Por exemplo, a administração governamental mais pró-cripto a partir de 2025 gerou otimismo com o avanço de regulação clara e amigável, desbloqueando investimentos institucionais antes contidos. A sinalização política mais positiva e a entrada de investidores institucionais (via ETFs e adoção corporativa) criam um pano de fundo de demanda adicional no ciclo atual.

É importante notar que, diferentemente dos ciclos iniciais do Bitcoin (que eram movidos quase exclusivamente por dinâmicas intrínsecas da comunidade cripto), o ciclo atual apresenta uma intersecção maior com mercados tradicionais. O Bitcoin hoje é tratado como um ativo macro – frequentemente comparado ao ouro como reserva de valor – e tem correlações não triviais com mercados acionários e indicadores como taxas de juros. Durante 2020-2021, a correlação do BTC com o índice Nasdaq chegou a ser alta, refletindo seu comportamento de tech stock. No entanto, o Bitcoin está gradualmente “desacoplando” do Nasdaq e se tornando mais intimamente conectado a ciclos de liquidez global. Isso significa que, à medida que participantes macro (hedge funds, tesourarias corporativas, etc.) entram no mercado, o Bitcoin reage cada vez mais a variáveis como oferta de dinheiro e expectativas de política monetária, e menos a fatores puramente internos. De fato, a Global Macro Investor observou que o recente rompimento do Bitcoin acima de US$ 100k em 2025 ocorreu quase “no mesmo dia” em que os efeitos de uma alta do M2 global (com defasagem de ~90 dias) se fizeram sentir – um forte indicativo da influência de liquidez sistêmica sobre o preço.

Por fim, destaca-se a importância da liquidez: “Liquidez” virou a palavra do momento entre analistas em 2024-25. Com juros ainda elevados e preocupações sobre sustentabilidade da dívida global, cresce a crença de que autoridades eventualmente terão de expandir a base monetária para evitar crises, o que seria propício ao Bitcoin. Como colocou Arthur Hayes, ex-CEO da BitMEX, “o Bitcoin negocia unicamente baseado na expectativa de oferta futura de fiat” – ou seja, se os agentes esperam que governos emitirão muito dinheiro (fiat), ativos escassos como BTC tendem a precificar essa expectativa subindo. Nesse sentido, o cenário de 2025 combina: (a) expectativa de “pivot” dos bancos centrais para políticas mais frouxas e (b) demanda estrutural crescente por Bitcoin como proteção à desvalorização monetária e como investimento alternativo. Ambos os fatores contribuem para o viés altista ao longo do ciclo de alta de 2025, contextualizando as projeções de preço que discutiremos.

Metodologia e Modelos Utilizados

Para projetar o preço do Bitcoin ao final de 2025, adotamos uma abordagem multi-modelo, combinando ferramentas quantitativas amplamente aceitas e análises qualitativas macroeconômicas. Cada modelo/métrica traz uma perspectiva distinta sobre o valor do Bitcoin, e utilizamos apenas aqueles com embasamento reconhecido, discutindo evidências e limitações de cada um. Abaixo, detalhamos os principais modelos considerados:

1. Modelo Stock-to-Flow (S2F): Este modelo, popularizado pelo analista PlanB, baseia-se na relação entre o estoque circulante de Bitcoin e a nova emissão anual (fluxo). É emprestado da análise de commodities escassas (ouro, prata), propondo que ativos com alta razão estoque/fluxo tendem a ter valorizações proporcionais à escassez. No Bitcoin, a razão S2F aumenta após cada halving (queda do fluxo), sugerindo, segundo o modelo, um aumento de preço correspondente. Por que usar: O S2F ganhou notoriedade por acertar a ordem de magnitude do preço em ciclos passados, provendo um quadro de referência quantitativo para a relação entre escassez programada do Bitcoin e seu valor. Atualmente, o S2F prevê números muito altos – PlanB projeta uma média de ~US$ 500 mil por BTC durante o ciclo atual (pós-halving 2024), com potenciais picos entre US$ 288k e US$ 400k conforme versões do modelo. Isso situa o S2F no extremo otimista das projeções. Limitações: As limitações do S2F são amplamente documentadas. Críticos apontam que ele simplifica demais ao considerar apenas a oferta (escassez) e assumir que a demanda será automaticamente suficiente para elevar o preço proporcionalmente. Fatores externos – sentimento de mercado, condições macro, regulação, diluição do capital comprador em outras criptos – ficam de fora da fórmula. De fato, após não ter se concretizado a previsão de >US$ 100k em 2021, muitos consideram o modelo “quebrado” ou pelo menos não tão confiável do que previamente se supunha. Em suma, utilizamos o S2F como referência de teto teórico baseado em escassez, mas com forte ceticismo quanto à literalidade de seus alvos. É um modelo útil para lembrar que o Bitcoin opera em um regime de oferta decrescente, porém não capta a complexidade da formação de preço, devendo ser temperado por outros métodos.

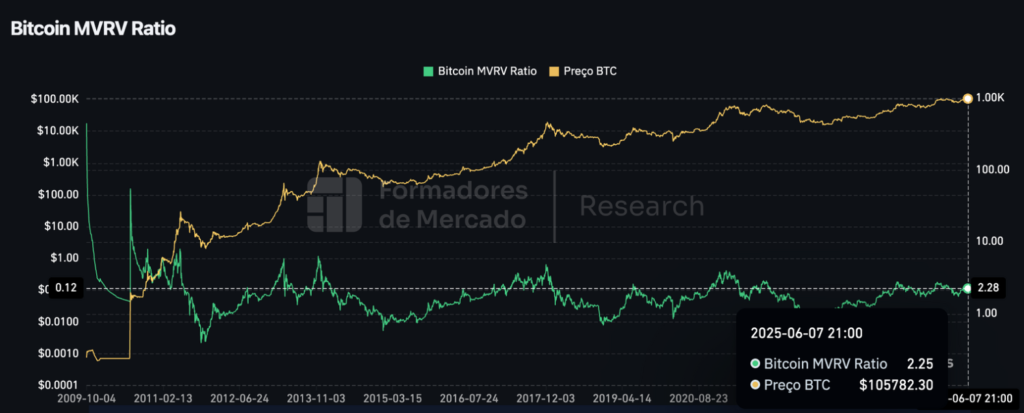

2. MVRV (Market-Value-to-Realized-Value): O índice MVRV compara o valor de mercado do Bitcoin (market cap) com seu valor realizado (realized cap – soma dos preços de aquisição de cada coin ainda não gasto). Essencialmente, indica quanto o preço de mercado está acima ou abaixo do “preço base” médio pago pelos investidores. Por que usar: O MVRV é um indicador on-chain consagrado para avaliar sentimento do investidor e possível saturação de preço. Historicamente, valores de MVRV muito altos (ex.: >3 ou 4) sinalizaram topos de mercado, indicando que a capitalização de mercado superou em múltiplas vezes o capital realmente investido – o que tende a não ser sustentável. Já MVRV muito baixo (<1) sinalizou fundos (preço de mercado abaixo do realizado, indicando muitos investidores no prejuízo, capitulações). Em fevereiro de 2021, por exemplo, o MVRV atingiu ~3,96 com o Bitcoin a ~$57 mil, valor ainda inferior aos picos anteriores (c. 5,9 em 2013 e 4,7 em 2017), sugerindo que talvez houvesse espaço para mais alta – de fato, o ciclo estendeu até US$ 69 mil meses depois. Para 2025, monitorar o MVRV pode ajudar a identificar quão “sobrecomprado” o mercado está conforme nos aproximamos do pico do ciclo. Limitações: O MVRV não fornece um preço-alvo específico, mas sim um contexto de valuation relativo. No ciclo atual, por exemplo, pode-se esperar que um topo ocorra quando MVRV voltar a alcançar níveis semelhantes (ou talvez menores, se o mercado estiver mais eficiente) aos de picos passados – digamos, na faixa 3–5. Se o realized cap em 2025 estiver, hipoteticamente, em ~US$ 50k (indicando preço médio pago pelos holders), um MVRV de 4 implicaria preço de US$ 200k. No entanto, isso é uma extrapolação; o MVRV deve ser combinado com análise de momentum e outros fatores. Além disso, conforme o Bitcoin amadurece, os extremos de MVRV podem diminuir (menor volatilidade relativa), então usar referências históricas pode superestimar topos futuros. Em resumo, o MVRV será utilizado mais como termômetro de posição cíclica (quão perto de uma zona de euforia ou pânico estamos) do que como modelo preditivo exato de preço.

3. NVT (Network Value to Transactions): O NVT é frequentemente chamado de “P/E ratio do Bitcoin”, pois relaciona o valor de rede (market cap) ao volume transacionado na blockchain (geralmente usando média móvel de 90 dias das transações em USD) . Um NVT alto significa que a rede está valendo muito em comparação ao valor efetivo transacionado, o que pode indicar sobrevalorização especulativa (preço subindo mais rápido que o uso da rede). Por que usar: O NVT, criado pelo analista Willy Woo, é útil para sinalizar “bolhas” e reversões. Por exemplo, um NVT consistentemente acima de ~100 historicamente sinalizou expansão insustentável para o momento – em 2018, após o pico de 2017, o NVT ficou quase o ano todo acima de 100, atingindo os maiores níveis desde 2011, o que refletia um preço ainda alto demais frente ao baixo uso durante o bear market . De modo geral, picos de preço tendem a vir acompanhados de NVT muito esticado; já durante fases de consolidação ou recuperação inicial, o NVT costuma cair indicando que o valuation da rede voltou a se basear em fundamentos de uso. Para 2025, observaremos o NVT e seu signal (ajustado por média móvel) para identificar sinais de que o preço pode ter subido “rápido demais” em relação à atividade on-chain. Limitações: O NVT pode ser enganoso no curto prazo, pois grandes movimentos de fundos (ex.: migração de moedas entre exchanges ou para cold storage) podem inflar temporariamente o volume on-chain e distorcer a métrica. Além disso, com a crescente utilização de Lightning Network e de transações off-chain, o volume on-chain pode não refletir todo o uso econômico do Bitcoin, reduzindo a eficácia do NVT como “fundamental”. Apesar dessas limitações, o NVT ainda oferece um balizamento de valor x uso. Neste relatório, usaremos o NVT como uma camada qualitativa – se o preço projetado por outros métodos corresponder a um NVT que historicamente seria inédito (e.g., muito acima de 100), isso sugeriria cautela pois indica possível exuberância extrema.

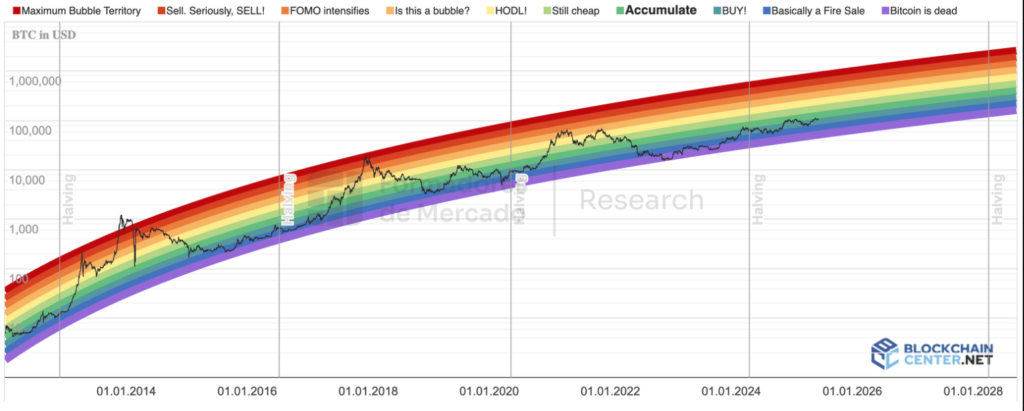

4. Regressão Logarítmica (Rainbow Chart e Modelos de Poder): A trajetória de longo prazo do preço do Bitcoin pode ser modelada por curvas de crescimento logarítmico, assumindo que conforme a adoção aumenta, o preço cresce em ordem de magnitude decrescente ao longo do tempo. O famoso Rainbow Chart do BlockchainCenter é um exemplo visual que divide uma curva logarítmica em bandas coloridas que vão de “Fire Sale” (ativo negociado à “preço de banana”) até “Maximum Bubble” (bolha máxima), indicando zonas de valuation relativa conforme o preço oscila ao longo dessa tendência logarítmica histórica. Por que usar: Esses modelos de regressão fornecem um intervalo provável para o preço em determinado horizonte temporal, com base em toda a série histórica. Por exemplo, segundo a última atualização do Rainbow Chart (junho de 2025), o intervalo projetado para o Bitcoin no meio de 2025 vai de cerca de US$ 33 mil (limite inferior) até US$ 381 mil (limite superior), dependendo de quão acima ou abaixo da tendência log o mercado estiver. Isso obviamente é um range amplo, mas as bandas ajudam a contextualizar: preços em torno de US$ 100–130 mil estariam apenas na zona “HODL” (ainda dentro de uma alta saudável), ao passo que preços acima de ~US$ 216 mil entrariam na zona de “FOMO intensifies” (”medo de ficar de fora se intensifica”) ou “Sell, seriously, SELL!” (”Venda, sério, VENDA!”) – indicando um desvio significativo acima da tendência e risco elevado de correção. Limitações: Modelos logarítmicos presumem que o crescimento continuará seguindo padrões do passado, o que pode falhar se ocorrer uma mudança estrutural (para mais ou para menos). Além disso, a regressão não sabe quando o ciclo vai atingir o topo dentro daquele período – ela só dá faixas de valor. No ciclo 2020-2021, por exemplo, a banda superior do Rainbow Chart sugeria potencial até ~US$ 200–300k, mas o mercado parou bem antes, indicando que talvez a curva estivesse superestimando ou que o pico não alcançou o máximo teórico. Para 2025, utilizamos a regressão logarítmica como balizador de expectativas realistas: nossa projeção base deve estar dentro das bandas médias (não próximas da extrema “Bolha Máxima”), a menos que tenhamos justificativa muito forte para supor um rompimento sem precedentes da tendência. Em outras palavras, serve como um “freio” contra extrapolações exageradas – se um modelo ou analista prevê, digamos, US$ 500k em 2025, notamos que isso estaria bem acima até da banda de bolha máxima (~US$ 380k), sugerindo que seria um evento estatisticamente muito improvável.

5. Análise de Fluxo de Liquidez e Indicadores Macro: Além dos modelos específicos de cripto, incorporamos variáveis macroeconômicas na projeção. Isso inclui o acompanhamento de liquidez global (p.ex., crescimento do M2 global, tamanho de balanços de bancos centrais), taxas de juros reais e nominais (p.ex., rendimento dos títulos do Tesouro dos EUA), índices acionários (como barômetro de apetite a risco) e inflação. Por que usar: O Bitcoin, como mencionado, comporta-se hoje também como um ativo macro. Estudos e analistas de mercado têm evidenciado correlações notáveis – por exemplo, a forte correlação (ρ ~ 0,6) entre a expansão do M2 global e a alta do BTC, ou entre quedas de juros e valorizações cripto. O próprio Raoul Pal, ex-executivo de hedge fund, argumenta que o destino do atual bull market do Bitcoin está entrelaçado com o rumo do M2: se a liquidez global continuar aumentando ao longo de 2025, isso daria suporte para estender a alta possivelmente até 2026. Portanto, nosso modelo qualitativo leva em conta cenários macro: na projeção otimista, assume-se condições monetárias altamente acomodatícias (cortes agressivos de juros, novas injeções de dinheiro se houver crise, etc.), rally em bolsas e confiança econômica moderada; já no pessimista, assume-se restrição de liquidez (juros ainda altos ou subindo, recessão global que força saída de capital de mercados, etc.). Integramos dados de fontes como o FRED (Federal Reserve Economic Data) para séries de oferta monetária e juros, CoinMetrics para métricas on-chain, relatórios de casas de pesquisa como ARK Invest, Fidelity Digital Assets e K33 Research para perspectivas combinando Bitcoin e macro. Limitações: A dificuldade dessa integração é que prever variáveis macro é tão desafiador quanto prever o preço do Bitcoin. Há incerteza sobre o rumo das políticas econômicas (e.g., se a inflação persistir, os BCs podem manter juros altos por mais tempo, desmontando o caso otimista). Além disso, choques exógenos (geopolítica, guerras, pandemias, etc.) podem alterar drasticamente o panorama de liquidez. Reconhecemos essas incertezas; portanto, em vez de fazer uma previsão macro singular, incorporamos cenários macro distintos que alimentam os cenários de preço do Bitcoin, para apresentar ao leitor conforme descrito a seguir.

Análise de Cenários de Preço para 2025

Dado o mix de modelos e dados, delineamos três cenários principais para o preço de pico do Bitcoin até o final do ciclo de alta, que pode confluir, ou não, com o final de 2025: Pessimista, Base (realista) e Otimista. Para cada cenário, estimamos uma probabilidade subjetiva com base nas evidências atuais e atribuimos valores projetados aproximadamente, justificando com métricas/modelos e premissas macro correspondentes. Abaixo, apresentamos um resumo das projeções de diversas instituições e analistas para 2025, que serviu de referência para nossos cenários:

Tabela 1: Projeções de preço do Bitcoin para fim de 2025 por diversas instituições/analistas. Fonte: Compilação de previsões (Cointelegraph, Marie P.)

| Instituição / Analista | Projeção de Preço (USD) | Justificativa / Contexto |

|---|---|---|

| VanEck | $180.000 | Projeta o BTC atingindo $180.000 no pico do ciclo, com possível retração de 30% antes de novos máximos no final do ano. |

| Fundstrat (Tom Lee) | $150.000 – $250.000 | Baseado em aumento da demanda institucional e mais fluxos nos ETFs. |

| Galaxy Digital (Alex Thorn) | $150.000 – $185.000 | Previsão de BTC ultrapassando $150.000 no primeiro semestre e testando ou superando $185.000 no quarto trimestre de 2025. |

| Standard Chartered | $200.000 | Impulsionado por ETFs de Bitcoin e crescimento de stablecoins. |

| Arthur Hayes (BitMEX) | Até $250.000 | Possível se o Fed retomar o afrouxamento quantitativo (QE). |

| Robert Kiyosaki | $180.000 – $200.000 | Enfraquecimento do dólar e busca por ativos escassos. |

| Bernstein | $150.000 | Adoção institucional crescente. |

| Bitwise (Matt Hougan) | $200.000 | Devido à desvalorização do dólar e políticas monetárias expansionistas. |

| Michael van de Poppe | $200.000 – $300.000 | Correlação com expansão da liquidez global. |

| Anthony Scaramucci (SkyBridge) | $170.000 | Projeção baseada em múltiplos históricos pós-halving. |

| Morgan Creek Capital | $120.000 – $150.000 | Avaliação baseada em valor justo e adoção crescente. |

A tabela acima ilustra que múltiplos analistas de mercado – incluindo fundos, bancos e empresas cripto – convergem em torno de US$ 180k a US$ 250k como potencial pico de ciclo em 2025, sob premissas de forte demanda institucional e ambiente regulatório positivo. Por exemplo, a VanEck e a Fundstrat veem algo entre US$ 180–250k; a Galaxy Digital mencionou ~US$ 150–185k; Arthur Hayes (BitMEX) e Robert Kiyosaki citaram cifras próximas a US$ 200–250k; bancos como Standard Chartered preveem ~US$ 200k, e a gestora Bernstein também ~US$ 200k caso ETFs e adoção avancem. Essas projeções informam nosso cenário base, enquanto cenários otimista e pessimista consideram desvios acima/abaixo conforme descrito.

Cenário Base (Realista)

“Alta cíclica robusta, porém dentro da tendência”

No cenário base, o Bitcoin atinge um pico em torno de US$ 140 mil a US$ 180 mil até o final de 2025. Esta é a faixa que consideramos mais provável, atribuindo aproximadamente 70% de probabilidade com os dados disponiveis até o momento. As premissas por trás desse cenário incluem:

- Continuidade do ciclo pós-halving: O padrão histórico de alta significativa após o halving de 2024 se mantém, mas com magnitude moderada comparada a ciclos passados (um rally de ~5x a partir do fundo do bear market de 2022–23, consistente com retornos decrescentes). Se o Bitcoin partiu de ~US$ 30k em meados de 2023, um multiplicador de 5x levaria a ~US$ 150k, bem no meio da faixa estimada.

- Liquidez global melhora, mas sem euforia excessiva: Bancos centrais começaram a cortar juros em 2024 e talvez reiniciem algum afrouxamento quantitativo leve em algum momento de 2025 (por exemplo, se houver recessão leve). A expansão do M2 global torna-se positiva ano/ano (já observada no início de 2024) e permanece positiva, embora não explosiva. Esse pano de fundo fornece combustível para alta de ativos, mas não uma inundação de ordens de compra irracionais. Em linguagem simples: os ventos macro são favoráveis, porém não uma tempestade perfeita. Isso alinha com comentários de analistas da Fidelity de que “métricas de liquidez voltaram a crescer ano/ano” e a inflação desacelerando criaria tailwinds para o Bitcoin.

- Adoção institucional incrementa gradualmente: No cenário base, espera-se que ao longo de 2025 os vários ETFs de Bitcoin spot sigam captando investimentos, atraindo fluxos consistentes. Por exemplo, vimos em maio/25 entradas de bilhões de dólares em produtos Bitcoin, com um único dia registrando US$ 934 milhões de aporte liderado pelo ETF da BlackRock. No cenário base, esses fluxos continuam, sustentando a demanda. Empresas como MicroStrategy e outras continuam acumulando BTC, e talvez surjam novos participantes corporativos, mas sem uma mania coletiva ainda.

- Regulação e ambiente político neutro-positivo: Assume-se que não há choques regulatórios negativos de grande escala. Pelo contrário, 2025 pode seguir trazendo maior clareza regulatória nos EUA (ex.: aprovação de leis claras para cripto, possivelmente até a continuidade das discussões sobre uso de Bitcoin em reservas – como insinuado por projetos de lei promovidos por entusiastas cripto). Essa clareza remove incertezas e aumenta a confiança de investidores tradicionais. Países podem lançar iniciativas de adoção (como alguns governos pequenos acumulando BTC).

- Métricas on-chain atingem níveis típicos de topo: Sob essas condições, esperamos que indicadores como MVRV e NVT atinjam zonas historicamente correspondentes a topos, mas não necessariamente excedam muito os recordes. Por exemplo, MVRV talvez chegue na faixa 3–4 (vs. 4,7 em 2017) – o que, se o realized price estiver ~US$ 40k–50k, implica preço de mercado ~US$ 120k–200k. O NVT possivelmente se eleva acima de 100 temporariamente, sinalizando sobrevalorização, mas dentro do já visto. A regressão logarítmica aponta ~US$ 150k como o limite superior de tendência para 2025, e nosso pico base está nessa vizinhança, sugerindo o Bitcoin tocando a banda superior da “zona de valor justo” sem necessariamente entrar profundamente em território de bolha máxima.

Em suma, o cenário base retrata um bull market saudável e forte, recompensando investidores de longo prazo e trazendo novos players, mas sem superar completamente limites históricos de valuation. O preço poderia, por exemplo, atingir algo como US$ 150k no terceiro trimestre de 2025, seguido por alguma volatilidade e possivelmente fechar o ano um pouco abaixo do pico (mas ainda bem acima do topo anterior de US$ 69k). Essa visão é consistente com diversas pesquisas institucionais: analistas da Bernstein Research projetam US$ 200k até fim de 2025 caso a demanda institucional se confirme ; já o modelo de regressão logarítmica citado sugere pico em torno de US$ 150k. Nossa estimativa base se sobrepõe a essas, inclinando-se a um meio-termo prudente ($120k ± 175k).

Vale notar que esse cenário base não assume nenhuma catálise extraordinária (como adoção em reserva de país do G7 ou hiperbitcoinização), mas tampouco nenhum desastre – é um cenário de continuidade das tendências atuais. Acreditamos que é o mais plausível dado o conhecimento presente.

Cenário Otimista

“Super alta alimentada por liquidez e FOMO institucional”

No cenário otimista, uma confluência de fatores extremamente favoráveis impulsiona o Bitcoin a picos muito acima das projeções consensuais, possivelmente na faixa de US$ 250 mil a US$ 400 mil. Estimamos uma probabilidade menor para esse cenário, talvez 20–25%, dado que exige vários “astros alinhados”. As suposições aqui incluem:

- Liquidez global em expansão maciça: Os bancos centrais não apenas cortam juros, mas podem retomar Quantitative Easing (QE) vigorosamente diante de alguma turbulência econômica (por exemplo, se ocorrer uma recessão forte ou crise de crédito em 25). Essa reação resultaria em injeção de trilhões de dólares nos mercados financeiros. Um dos maiores defensores dessa tese é Raoul Pal, que argumenta que se o M2 global “continuar subindo o ano todo, cripto e tech irão muito bem” – ele chega a sugerir que, com liquidez abundante e indicadores de ciclo econômicos positivos (como o ISM manufaturas subindo acima de 55), o Bitcoin poderia exceder US$ 300 mil neste ciclo. No cenário otimista, abraçamos essa possibilidade: a liquidez faz todos os ativos de risco dispararem e o Bitcoin, por sua escassez, amplificaria o movimento.

- Euforia (FOMO) e participação massiva: Além dos fundamentos, haveria uma onda de euforia comparável (ou superior) à de finais de 2017. Grandes players institucionais entrando simultaneamente – por exemplo, vários fundos de pensão alocando 0,5–1% em Bitcoin, ETFs recebendo dezenas de bilhões em poucos meses, gigantes tech anunciando BTC em balanço. Tal quadro não é impossível; já há menções de centenas de bilhões esperando aprovação regulatória para entrar via ETFs. No varejo, um novo frenesi global poderia surgir caso o preço supere fortemente o recente topo e ganhe manchetes (por ex., rompendo US$ 100k e US$ 150k rapidamente). No cenário otimista, novos investidores pessoa-física inundam o mercado temendo “perder a oportunidade”, similar ao que se viu no primeiro trimestre de 2021, porém em escala global ainda maior. Isso eleva rapidamente as avaliações muito acima dos modelos tradicionais.

- Narrativas altamente positivas se materializam: Diversas notícias “dos sonhos” para entusiastas cripto aconteceriam: spot ETFs batendo recordes de captação; talvez 1 ou 2 governos de peso médio (imaginemos uma grande economia emergente) anunciam compra de Bitcoin para reservas; gigantes financeiros como Fidelity, BlackRock, etc., lançam mais produtos globalmente e promovem o ativo; a adoção do Lightning Network cresce exponencialmente viabilizando micropagamentos e reforçando o caso de uso do Bitcoin. Além disso, no campo macro, o dólar enfraquece e a ideia de “reset financeiro” ganha tração com a alta insustentável das dívidas soberanas, fazendo com que grandes personalidades do mercado sugiram o Bitcoin como porto seguro (de fato, cita-se que há trilhões estacionados em money market funds que poderiam “correr para algo não imprimível” numa crise de confiança, e o Bitcoin seria o maior beneficiário por ser o único ativo absolutamente finito com histórico de valorização consistente).

- Quebra de máximos das métricas on-chain/macro: Nesse cenário, esperaríamos o Bitcoin atingir novos extremos em indicadores. O MVRV possivelmente ultrapassaria os picos históricos (talvez 5 ou mais), indicando um grau de lucro não realizado exuberante. O NVT certamente ficaria em território de bolha (>>100), refletindo que o preço subiu muito mais rápido que o uso on-chain – mas num bull market extremo, isso pode perdurar por algum tempo. A regressão logarítmica seria temporariamente “excedida” – por exemplo, US$ 400k ficaria acima da banda de sobrevalorização máxima (~$280k–380k), colocando o preço numa anomalia estatística similar à 2013 (quando excedeu a banda superior brevemente). Em outras palavras, seria um overshoot significativo da tendência de longo prazo.

- Durabilidade do ciclo estendida: É provável que, num bull tão forte, o ciclo de alta se prolongue além do habitual. Em vez de terminar exatamente ~12-18 meses pós-halving, poderíamos ver alta até meados de 2026. Essa tese de ciclo estendido é apoiada por alguns especialistas: Pal argumenta que desta vez o bull market pode “se estender até 2026” devido às condições únicas de liquidez; Willy Woo e outros também sugerem que o Bitcoin está transcendendo o ciclo de 4 anos e reagindo mais a macro, portanto não aposta em um fim pontual em 2025. Assim, o cenário otimista contempla a possibilidade de que mesmo no final de 2025 ainda não tenhamos visto o topo final – poderíamos estar a caminho, com o preço talvez em $200k-$250k em dezembro/25 e continuando a subir posteriormente. Mas para delimitar nosso horizonte, consideraremos o pico local até fim de 2025: esse poderia muito bem ser na zona de um quarto de milhão de dólares.

Qual é a probabilidade de tudo isso? Baixa, mas não zero. Damos ~25%. Seria essencialmente um cenário de “superciclo” ou “mania global do Bitcoin”, onde valuation tradicionais importam pouco temporariamente. Alguns sinais a monitorar que indicarão que estamos entrando nesse regime seriam: breakouts parabólicos no gráfico de preços (mensal subindo com ângulos crescentes), cobertura massiva da mídia, pessoas comuns falando diariamente de cripto (sinal de FOMO de varejo), e especialmente indicadores macro como inflação resurgindo acompanhada de afrouxamento monetário (um coquetel geralmente explosivo para ativos reais). Se virmos os bancos centrais “voltando a imprimir” enquanto a inflação ainda está acima da meta, o mercado pode interpretar como “perda de controle” e correr para Bitcoin e ouro – combustível para nosso cenário otimista. Arthur Hayes, por exemplo, já ventila algo nessa linha, sugerindo que se o Fed retomar QE devido a pressões de dívida, o Bitcoin poderia buscar US$ 250k rapidamente. PlanB, com seu modelo, também afirma que poderemos “ver de novo RSI acima de 80 por vários meses impulsionando o preço até US$ 400k em alguns meses” caso um FOMO semelhante a 2013 ocorra. Em síntese, o cenário otimista não pode ser descartado – ele extrapola tendências positivas ao extremo e demonstra até onde o preço poderia ir se um excesso de liquidez e demanda encontrarem a oferta fixa do Bitcoin.

Cenário Pessimista

“Interrupção ou choque exógeno”

No cenário pessimista, o ciclo de alta de 2025 do Bitcoin se mostra anêmico ou interrompido precocemente, resultando em um pico significativamente abaixo das expectativas comuns. Projetamos um pico potencial na ordem de US$ 120 mil (ou seja, apenas superando o topo anterior de 2021 em torno de $69k). A probabilidade atribuída pode ser similar à do otimista, cerca de 20–30%. Os elementos deste cenário são:

- Condições macro adversas ou menos favoráveis que o previsto: Aqui assumimos que a inflação global pode se manter teimosamente alta (acima da meta), forçando os bancos centrais a manterem juros elevados por mais tempo e impedindo qualquer expansão significativa de liquidez. Alternativamente, pode ocorrer uma recessão severa ou crise financeira (por ex., default de dívida soberana, crise bancária) que leve a uma desalavancagem geral dos mercados. Nessa situação, apesar do rótulo de “ouro digital”, no curto prazo o Bitcoin provavelmente sofreria junto com outros ativos de risco, pois investidores venderiam para cobrir perdas se valendo da liquidez imediata do Bitcoin ou reduzir exposição. Um bear market em ações tradicionais em 2025 poderia limitar seriamente a capacidade do Bitcoin de atrair novos capitais. Em suma, o vento macro estaria contra ou, no máximo, neutro.

- Regulação hostil ou eventos políticos negativos: Um risco não trivial é alguma ação governamental que afete diretamente a demanda ou a usabilidade do Bitcoin. Por exemplo, se um grande país (EUA ou UE) impusesse regulações draconianas – como banir exchanges centralizadas, dificultar a custódia para instituições, ou tributar pesadamente transações de criptomoedas – isso reduziria a entrada de dinheiro novo. Também poderíamos imaginar atrasos contínuos ou rejeições na proposta de Bitcoin como Reserva Estratégica Americana, frustrando expectativas que em certa medida já foram postas no preço. Além disso, tensões geopolíticas ou restrições em certos países poderiam tornar a participação no mercado cripto mais difícil, limitando o crescimento da base de usuários no curto prazo.

- Problemas técnicos ou internos na indústria cripto: Embora a rede Bitcoin em si tenha um histórico impecável de segurança, um evento adverso não pode ser descartado – por exemplo, uma falha grave descoberta no protocolo, ou talvez o descobrimento de um avanço da computação quântica muito além das expectativas do mercado revelanto um atraso em termos da busca por um upgrade de segurança no Bitcoin com algoritmos pós quanticos. Além disso mesmo sem falha no Bitcoin, o colapso de uma grande empresa do setor pode arrastar o mercado (como vimos com FTX em 2022). No cenário pessimista, poderíamos ter, por exemplo, uma stablecoin grande quebrando a paridade, gerando pânico e fuga de capitais da criptoesfera. Esses choques internos podem truncar o ciclo de alta.

- Demanda menor que esperado / saturação precoce: É possível que a base de investidores atualmente engajada (institucional + varejo entusiasta) já seja grande o suficiente para precificar boa parte do halving antecipadamente (o Bitcoin já recuperou significativamente do fundo de 2022). Se “todo mundo que queria comprar, já comprou”, o halving de 2024 pode ter um efeito mais brando. Neste cenário, o Bitcoin até sobe em 25, mas enfrenta forte pressão de venda conforme avança para além dos US$ 100k. Pode haver uma espécie de duplo topo ou topo marginal: por exemplo, atinge ~US$ 100k-120k no segundo semestre de 2025 e depois não consegue sustentar, caindo de volta. Uma analogia histórica: em 2013 houve dois picos no mesmo ano, mas no segundo pico de 2013 o preço mais que dobrou o primeiro; já em 2021, tivemos dois picos com o segundo apenas ~+6% acima do primeiro. O cenário pessimista supõe uma dinâmica análoga.

- Comportamento de ciclo alterado (ciclo curto): Diferente do otimista onde o ciclo prolonga, aqui consideramos a hipótese de o ciclo encurtar. Um fractal citado constantemente por alguns “analistas” mostra semelhanças com 2021: caso se repita, o BTC poderia formar um topo próximo a US$ 120k seguido de queda de ~40-50% ainda em 2025. Nesse caso, “o final do ciclo de alta de 2025” poderia paradoxalmente não ser no fim do ano, mas sim mais cedo, e até dezembro/2025 o mercado já estaria em fase de correção ou consolidação em níveis mais baixos (por ex., recuado para US$ 60k–80k). Embora não seja o consenso, essa visão serve de alerta contra assumir que 2025 necessariamente terminará em alta.

Diante desses fatores, o cenário pessimista veria o Bitcoin possivelmente falhando em sustentar novos topos significativamente acima de $100k. Talvez tocando $120k brevemente, ou mesmo recuando de volta aos $69k-$70k – o que seria bastante decepcionante frente às expectativas. Ainda assim, é um cenário a considerar: mercados podem surpreender para menos assim como para mais. Atribuímos ~20-30% de chance em parte porque exige uma conjunção de obstáculos, mas não é difícil imaginar pelo menos alguns deles ocorrendo. Por exemplo, se a inflação realmente voltar em 2025 e o Fed mantiver juros nos patamares atuais enquanto a economia entra em recessão, muitos ativos sofreriam; ou se uma crise de crédito faz investidores fugirem para o dólar e títulos do Tesouro (voo para “segurança” tradicional) ao invés de Bitcoin.

No que tange a indicadores, nesse cenário poderíamos ver o MVRV mal chegando a 2 ou 2,5 (mais parecido com o topo local de 2019), e o NVT talvez não atingir níveis extremos antes do mercado inverter. A regressão log sugeriria que o preço ficou muito aquém da tendência superior, talvez permanecendo apenas na banda intermediária (“Still Cheap”/“HODL” no Rainbow Chart em torno de $80k–$130k). Isso denotaria que o ciclo de 2023-2025 foi relativamente fraco comparado aos anteriores, possivelmente devido à força dos ventos contrários macro e regulatórios.

Embora menos animador, este cenário serve para lembrar que não há garantias de que o padrão histórico se repita com intensidade. Conforme o mercado amadurece, é plausível que o Bitcoin apresente comportamentos mais parecidos com commodities/ações (ciclos menos pronunciados, influência maior de juros e crescimento monetário). Se o apetite por risco global estiver baixo em 2025, o Bitcoin não é imune a isso.

Integração com Indicadores Macroeconômicos

Conforme discutido, a macroeconomia e a liquidez serão determinantes de qual dos cenários deve se desenrolar. Aqui aprofundamos a interação entre os principais indicadores macro e o preço do Bitcoin em 2025, fundamentando as premissas usadas nos cenários:

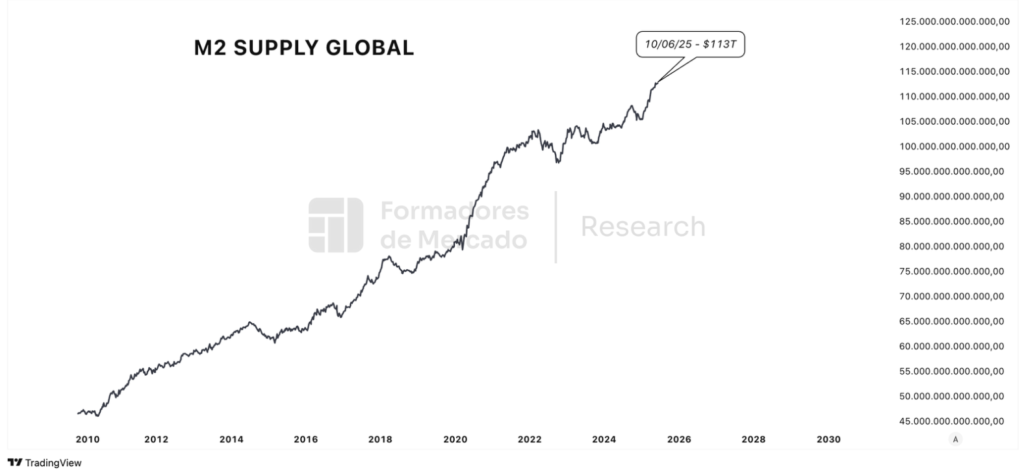

- Liquidez Global (M2 e Balanços de BCs): Diversos analistas apontam que “os maiores bull markets do Bitcoin coincidem com rápida expansão de liquidez global”. Após um período de contração em 2022 (quando o Fed e outros reduziram seus balanços), sinais em 2023-24 mostram a volta do crescimento do M2 em bases anuais, puxado principalmente pela China e Japão mesmo antes do pivô do Fed acontecer. Estudos indicam que se alinharmos a curva do M2 global deslocada alguns meses, ela tende a antecipar pontos de virada no preço do Bitcoin. Isso pode ser intuitivamente explicado: liquidez maior significa mais dinheiro buscando alocação – uma parcela disso flui para ativos escassos. Em 2025, monitorar M2, agregados monetários e medidas de liquidez (como índices de condições financeiras) será crucial. No cenário otimista, esperaríamos ver M2 global crescendo vigorosamente (talvez >10% a.a.) devido a políticas expansionistas, o que historicamente seria um forte catalisador para Bitcoin. No cenário pessimista, se a liquidez ficar estagnada ou contrair (p.ex., M2 real caindo), seria difícil para o BTC ter força para um bull substancial. Uma métrica relevante é a correlação: desde o início de 2024, o coeficiente de correlação de 180 dias entre o preço do BTC e o índice de liquidez global (M2) ficou em torno de 0,65, indicando conexão significativa. Ou seja, acompanhar M2 pode dar pistas precoces da direção do ativo.

- Taxas de Juros e Política Monetária: O Bitcoin historicamente performa melhor em ambientes de juros declinantes ou extremamente baixos. Em 2020-21, juros zero favoreceram a busca por rendimento em outros lugares (como em cripto). Já 2022 provou ser desafiador quando o Fed subiu juros do zero até ~5% – o custo de oportunidade de manter Bitcoin aumentou e ativos de duração longa caíram. Para 2025, espera-se (no consenso) que estejamos em ciclo de afrouxamento, com o Fed possivelmente cortando juros em algum momento e/ou mantendo-os mais baixos em 2025. Juros menores tendem a depreciar moedas fiduciárias e impulsionar ativos escassos. Porém, há nuances: em 2023, mesmo com juros altos, o Bitcoin subiu, possivelmente precificando cortes futuros e funcionando como hedge de liquidez futura. Além disso, se os juros longos (10 anos) permanecerem altos porque governos emitindo dívida em excesso elevam os yields, isso pode sinalizar perda de confiança no fiat a longo prazo – cenário bullish para Bitcoin como antídoto à diluição monetária futura. Contudo, se os bancos centrais mantiverem política restritiva e conseguirem domar a inflação completamente, entregando juros reais fortemente positivos e ativos “seguros” (como Treasuries) rendendo bem, alguns capitais podem preferir esses instrumentos relativamente seguros a apostar em cripto. Portanto, para o bull case se realizar plenamente, seria favorável vermos cortes de juros e talvez retorno a QE até 2025. Como observou Timmer (Fidelity), “entramos num ciclo de baixar juros… isso pode ser ótimo e favorável aos ativos digitais”. Ficaremos atentos a cada reunião do Fed/ECB; comunicações dovish provavelmente alimentam ralis de Bitcoin, enquanto surpresas hawkish (mais aperto que o esperado) provocariam vendas.

- Mercado de Ações (Apetite a Risco): O Bitcoin tem correlação moderada com ações, especialmente de tecnologia, embora esse relacionamento varie ao longo do tempo. Em um cenário de rali em Wall Street (S&P 500 e Nasdaq batendo recordes em 2025), é provável que haja abundância de confiança e capital para fluir também para cripto – reforçando o cenário base/otimista. Muitas teses otimistas postulam que uma nova alta no Nasdaq, impulsionada por IA e tech, pode arrastar o Bitcoin junto, ou vice-versa, com o Bitcoin liderando e depois ações seguindo. Por outro lado, um bear market acionário devido a recessão ou choques (p.ex., crise imobiliária na China, calote nos EUA etc.) poderia inicialmente trazer forte correlação negativa – ou seja, venda generalizada que inclui cripto. Existe a possibilidade de descorrelação se Bitcoin for visto como “ouro digital” em uma crise, mas evidências até agora mostram que nas piores quedas (março/2020, por exemplo) o BTC não escapou da liquidação. Um caso a monitorar é: se ações tradicionais enfrentarem problemas por fundamentos, investidores podem diversificar para Bitcoin buscando um ativo não atrelado a lucros corporativos? Há diversas indicações de que gestores estão começando a ver Bitcoin como ativo de diversificação de portfólio. Uma análise da Fidelity (2024) mostrou que pequenas alocações em BTC melhoraram o retorno ajustado ao risco de carteiras tradicionais em certos cenários. Isso sugere que mesmo em tempos conturbados, algum fluxo institucional pode entrar para diversificar. Em resumo, para 2025, um ambiente de ações em alta seria o ideal (com Bitcoin possivelmente superando a performance, como já vem fazendo em 2023-24). Se ações estiverem laterais, Bitcoin pode ainda subir guiado por seus catalisadores próprios (ETF, halving, etc.). Mas se houver um crash acionário severo, seria um obstáculo significativo para um bull case no BTC – pelo menos temporariamente até a correlação eventualmente romper.

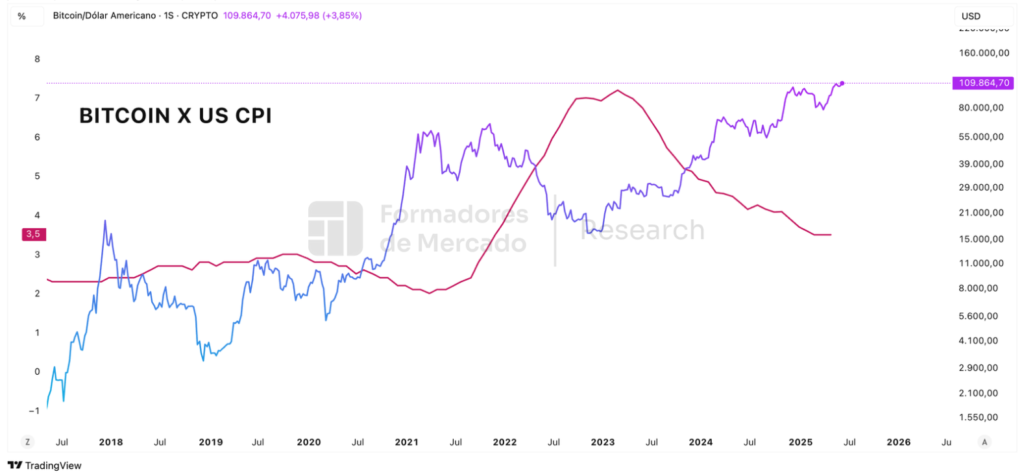

- Inflação e Moedas Fiat: A narrativa do Bitcoin como reserva de valor e hedge inflacionário teve altos e baixos. Em 2021, muitos defendiam o BTC como proteção contra inflação, mas na prática, quando a inflação disparou, o Bitcoin caiu junto com outros ativos de risco, colocando em xeque essa tese no curto prazo. Entretanto, a visão de longo prazo persiste: Bitcoin tem oferta rígida e inelástica, ao contrário das moedas que perdem poder de compra com inflação ao longo dos anos. Em 2025, o impacto da inflação será indireto via política monetária. No cenário otimista, poderíamos ter um pouco de “inflação benigna” – p.ex., inflação correndo em meados dos 2% enquanto bancos centrais toleram e mantêm juros baixos (preferindo estimular crescimento/diminuir desemprego). Isso poderia gerar inflação real que tende a depreciar o valor real de poupanças em moeda fiat – um ambiente no qual ativos como Bitcoin e ouro brilhariam, pois investidores buscam refúgio contra perda de poder de compra. Já no cenário pessimista, imagina-se inflação acima da meta e eventualmente voltado a aumentar, forçando medidas drásticas que prejudicam todos mercados. Uma possibilidade a considerar: desvalorização cambial e crises de confiança em moedas. Se por exemplo o dólar sofrer uma perda de hegemonia acelerada, o Bitcoin pode se beneficiar de fluxos desses lugares. Em 2025, qualquer sinal de que o público ou governos estão perdendo fé na gestão monetária tradicional (p.ex., dívida dos EUA ficando cada vez mais explosiva, necessitando de monetização via inflação) será observado de perto. Como mencionado consistentemente nos relatórios da Formadores, “a espiral de dívida dos EUA sem sinais de desaceleração” e instabilidade do fiat aumentam a credibilidade de projeções “extremas” de Bitcoin. ARK Invest, por exemplo, considera cenários de crise monetária global em que o Bitcoin poderia valer de meio milhão até alguns milhões de dólares na década. Embora esses sejam horizontes mais longos, a percepção de risco inflacionário ou fiscal em 2025 alimentaria certamente a demanda especulativa e de hedge por BTC.

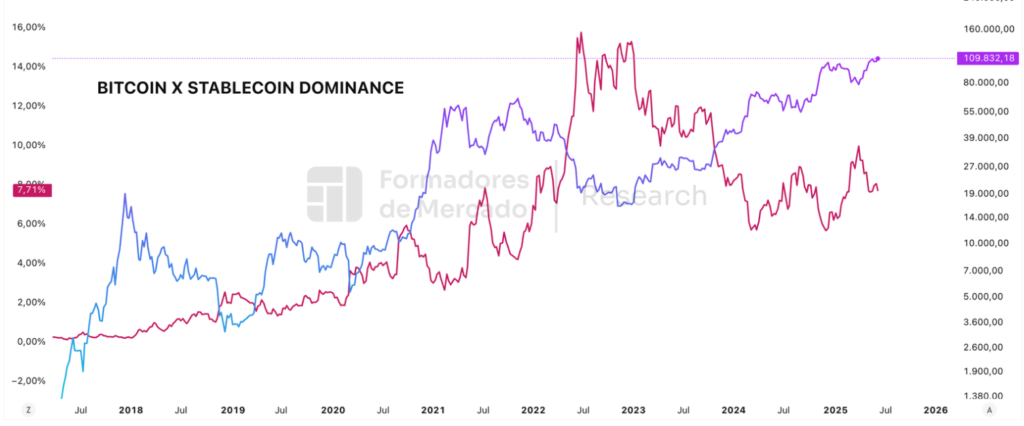

- Indicadores Específicos de Fluxo em Cripto: Além dos macros tradicionais, vale citar proxies de liquidez dentro do ecossistema cripto: a capitalização de mercado de stablecoins (que funcionam como “dry powder” – dinheiro parado pronto para investir em cripto) e a dominância do Bitcoin (quanto % do valor total cripto está no BTC, indicando preferência por segurança dentro do setor). Em 2025, se o market cap de stablecoins (USDT, USDC etc.) estiver crescendo, é um sinal de entrada de capital fresco que pode eventualmente ir para BTC – ou pelo menos indica pouca saída líquida. Já a dominância do BTC tendia a subir nas fases iniciais de bull (investidores primeiro compram BTC, depois diversificam em altcoins no pico da euforia). No nosso cenário base, esperamos ver dominância do BTC subir possivelmente de ~60% para ~75%+ durante a escalada principal, e talvez cair um pouco perto do topo quando altcoins “esquentarem” (um típico ciclo). Em qualquer caso, quantificar esses fluxos nos ajuda a calibrar a projeção: grandes entradas em fundos dedicados sugerem metas ambiciosas de preço; ausência desses fluxos sugeriria que a demanda pode não sustentar rompimentos.

Em síntese, a análise macro nos dá confirmações e alertas para os cenários: um ambiente de liquidez abundante, juros baixos e inflação moderada (ou controlada com certo relaxamento) seria o solo fértil para o cenário otimista florescer. Um ambiente neutro a levemente positivo nos leva ao cenário base. Já ventos macro contrários poderiam truncar o ciclo – reforçando o pessimismo. Felizmente, até o momento (início de 2025) os sinais apontam mais para o campo positivo: como destacado, “métricas de liquidez voltaram a crescer e entramos em ciclo de corte de juros… ambos são tailwinds para o Bitcoin”. Contudo, a incerteza global permanece elevada (dívida, tensões geopolíticas, etc.), então manteremos a vigilância nos indicadores acima conforme o ciclo evolui.

Extensão do Ciclo de Alta e Comparativos Históricos

Uma questão em voga é se o atual ciclo de alta pode se prolongar além do padrão histórico de ~4 anos entre topos. No passado, após os halvings, o Bitcoin teve fortes altas que culminaram cerca de 12 a 18 meses depois, seguidas por bear markets. Entretanto, alguns analistas acreditam que esse ritmo está mudando conforme o mercado amadurece e se integra ao macro. Há dois argumentos principais:

- “Ciclo estendido ou superciclo”: defensores (como Raoul Pal) apontam que, com macro favorável e novos agentes institucionais, o ciclo de alta atual pode não ter um pico abrupto em 2025, mas sim continuar em tendência altista até 2026 sem um inverno cripto profundo no meio. Pal correlaciona a duração da alta com a expansão monetária: se o M2 continuar subindo (e ele prevê que sim, dados os estímulos esperados), isso prolongaria a demanda por ativos de risco. Ele também cita o estágio do ciclo econômico geral: enquanto a economia estiver acelerando (medido por índices industriais como o ISM acima de 50 indicando expansão), historicamente o Bitcoin tende a subir – e se esse ciclo macro só for atingir pico em 2026, o BTC possivelmente seguiria junto. Em outras palavras, a dinâmica de mercado cripto pode estar sincronizando mais com o ciclo econômico global do que com o calendário do halving. Willy Woo igualmente alerta: “Não aposte necessariamente em ciclos lindos de 4 anos. O tese do halving está perdendo força e a liquidez global domina o BTC; ele está virando um canário do macro”. Isso implica que poderíamos ver um bull market mais longo ou irregular, dependendo de eventos macro (ex.: se houver QE massivo em 2025, poderia estender a alta; se houver recessão tardia em 2026, talvez o bear comece só lá).

- “Ciclo já precificado ou encurtado”: por outro lado, alguns argumentam que o mercado cripto está se tornando eficiente a ponto de antecipar o halving e não apresentar mais as mesmas oscilações amplas. No ciclo 2020-21 já vimos uma estrutura diferente (topos duplos e uma correção intermediária forte em meio ao bull). É possível que, conforme a base de investidores cresce, as os movimentos especulativos e irracionais fiquem mais suavizados. Nessa linha, poderia acontecer do Bitcoin ter um avanço mais gradual e sustentável até certo ponto e depois uma correção leve, em vez de um boom-and-bust clássico.

Nosso estudo, ao elaborar cenários, contempla ambas as possibilidades. O cenário base assume algo mais próximo do histórico (topo em ~Q3 ou Q4 2025 seguido de queda em 2026), enquanto o otimista admite extensão para 2026 e o pessimista até antecipa fim prematuro antes do final de 2025. A realidade pode se situar em algum lugar no meio – por exemplo, um pico principal em fim de 2025 e, em vez de cair abruptamente, talvez um platô com alta volatilidade, e um topo definitivo só em começo de 2026.

Em termos de comparativos históricos, vale reforçar alguns pontos com dados:

- Os retornos de pico estão diminuindo, mas ainda expressivos: 2017 entregou 20x do fundo anterior; 2021 cerca de 7x; 2025 poderia ser na ordem de 3-5x do último fundo ($15k de 2022), ou seja, algo como 10x, levando a $150k – base – ou acima disso apenas se sair da curva histórica (10x+ seria inédito para um ciclo com essa capitalização de mercado). Essas proporções fundamentam nossas escolhas de faixa em cada cenário.

- MVRV nos picos: 2013 ~5,9; 2017 ~4,7; 2021 ~3,8 (em abril) . Há indicação de topos relativamente mais baixos em MVRV – possivelmente porque o mercado fica mais pesado e menos alavancado relativamente. Se essa tendência continuar, talvez o próximo topo fique em MVRV ~3-4. Isso reforça a ideia de topo base não extrapolando muito o de 2021 (que foi MVRV ~4). Contudo, um superaquecimento (nosso otimista) poderia romper esse padrão e ter um MVRV >5 novamente, mas isso seria contrário à tendência de moderação.

- Diminuição da volatilidade: Cada ciclo tem visto volatilidade um pouco menor (embora ainda altas). Um relatório da CoinShares notou que o topo de 2020-21 foi mais arredondado e menos parabólico que 2013 e 2017, possivelmente indicando maturação. Isso sugere que o mercado está gradualmente se tornando mais eficiente. Para 2025, isso poderia significar uma subida menos vertical e uma distribuição de topo mais longa (ao invés de um pico e crash súbito).

Do ponto de vista de planejamento, investidores e analistas devem manter flexibilidade. Se virmos sinais concretos de prolongamento (ex.: nenhuma correção forte até final de 2025 e macro ainda melhorando), é possível que “o ciclo de alta de 2025” nem termine em 2025, mas siga até 2026. Pal chega a projetar que, se a economia só enfraquecer em 2026, o bull market cripto “pode se estender bem além do esperado em 2025”. Por outro lado, se algum catalisador negativo surgir antes (ex.: mercados tradicionais ruírem em meados de 2025), o topo do ciclo cripto pode ocorrer mais cedo e o ano de 2025 em si poderia incluir já a virada para baixa. Assim, o timing exato permanece incerto e impõe humildade às previsões – razão pela qual enfatizamos cenários probabilísticos ao invés de um único alvo pontual.

Conclusão

Projetar o preço do Bitcoin ao final de um ciclo de alta requer equilibrar dados históricos, modelos financeiros e sinais macroeconômicos em um cenário de considerável incerteza. Com base na análise abrangente:

- Visão resumida: A projeção base indica um pico de aproximadamente US$ 150 mil em 2025, respaldado por métricas on-chain, modelos de regressão e diversas previsões institucionais. Esse nível representaria uma valorização significativa, porém condizente com o padrão de retornos decrescentes (cerca de 5x o topo anterior de $30k pré-bull) e permaneceria dentro dos limites de sobrevalorização histórica (ex.: banda superior do Rainbow Chart) . Um cenário otimista plausível, embora menos provável, poderia ver o Bitcoin ultrapassar US$ 250k caso a liquidez global inunde os mercados e ocorra um sentimento de euforia generalizada. Já um cenário pessimista vê o ciclo limitado a 120k, seja por ventos macro adversos ou choques negativos, possivelmente marcando um topo de ciclo bem mais brando.

- Riscos principais: Existem riscos notáveis que podem desviar materialmente o resultado real de qualquer projeção:

- Risco regulatório: Mudaças no panorama legal podem impactar diretamente a demanda e a acessibilidade do Bitcoin. Uma regulação restritiva em jurisdições-chave (EUA, UE, China) – seja proibindo serviços cripto, apertando KYC/AML a ponto de esfriar volumes, ou atrasando indefinidamente aprovações de ETFs – poderia minar a confiança e barrar a entrada de capital institucional, reduzindo o potencial de alta, por mais que isso, nesse momento pareça improvável. Por outro lado, avanços regulatórios positivos (clareza legal, aprovação da Reserva Estratégica de Bitcoin nos EUA, etc.) já estão em grande parte precificados no cenário base; portanto, surpresas negativas pesariam mais. O investidor deve acompanhar de perto decisões de órgãos como SEC (EUA), ESMA (Europa) e reguladores bancários sobre tratamento de criptoativos.

- Risco macroeconômico: Embora nossa análise incorpore cenários macro, eventos inesperados podem causar reviravoltas. Por exemplo, uma recessão global profunda em 2025 poderia provocar quedas rápidas no Bitcoin junto com outros ativos, invertendo o ciclo de alta mais cedo. Uma nova crise financeira (tal qual 2008) tenderia inicialmente a levar investidores para liquidez em dólares, penalizando BTC no curto prazo. Inversamente, uma inflação descontrolada ou crise monetária local poderia impulsionar demanda por Bitcoin em certos países, mas se vier acompanhada de instabilidade global, o efeito líquido é incerto. A correlação com mercados de crédito e ações sugere que Bitcoin não está isolado: um colapso acionário de >30% arrastaria o BTC temporariamente, mesmo que seus fundamentos de longo prazo permaneçam. Assim, choques macro representam risco de alta volatilidade e divergência da trajetória prevista.

- Risco de mercado e técnico: A infraestrutura do mercado cripto ainda está evoluindo. Quebras de exchanges, hacks massivos, falhas de stablecoins ou liquidações em cascata de derivativos podem induzir volatilidade extrema e quedas abruptas, independentemente de modelos ou macros (como visto no crash de março/2020 ou em eventos de 2022). Além disso, ainda que improvável, uma vulnerabilidade tecnológica crítica no protocolo Bitcoin seria um cisne negro de consequências imprevisíveis. Enquanto não há indicação disso, o risco não é zero.

- Risco comportamental: Por fim, o comportamento coletivo dos investidores pode contrariar qualquer racionalidade de modelos. “O Mercado pode ficar irracional por mais tempo do que você pode permanecer solvente”. Um excesso de alavancagem especulativa poderia levar a overshoots seguidos de correções violentas que fogem das curvas suaves previstas. Tais dinâmicas de psicologia de massa são difíceis de capturar quantitativamente.

- Limitações do estudo: Este relatório se baseia em dados disponíveis e padrões históricos, mas deve-se ressaltar as limitações. O Bitcoin só existe há ~16 anos – uma amostra muito pequena de ciclos e num período macro único (essencialmente, nasceu e cresceu numa era de liquidez crescente pós-2008). Com apenas três ciclos completos observados, generalizar tendências como “sempre sobe X meses após halving” carece de significância estatística robusta. Os modelos utilizados (S2F, MVRV, NVT, regressão) são heurísticos – funcionam até certo ponto porque refletem comportamentos passados, mas nenhum é infalível ou cientificamente determinístico. Todos têm margens de erro amplas e dependem de premissas que podem não segurar em cenários inéditos. Além disso, as condições macro de 2025 podem ter paralelo histórico limitado (por ex., combinação de dívida recorde, possível transição de ordem econômica global, etc.). Assim, embora procuramos fundamentar as estimativas com o máximo de lógica e dados (e.g. correlações, valores extremos anteriores , relatórios institucionais), existe a possibilidade de resultados fora dos intervalos projetados. Um choque extremamente positivo (como adoção oficial pelo G20 por exemplo) ou negativo (recessão severa global) poderia colocar o preço em trajetória totalmente diversa.

Em conclusão, mantemos uma visão construtiva e otimista, porém cientes dos riscos. O Bitcoin em 2025 tem fortes catalisadores para alcançar uma nova máxima histórica substancial, possivelmente na faixa de $150k+, sustentada por fundamentos de escassez, maior integração ao sistema financeiro e um ambiente macro potencialmente favorável à sua proposta de valor. Entretanto, evitamos “achismos” infundados: todas as hipóteses aqui foram embasadas em dados, modelos consagrados ou opiniões de especialistas do mercado. Recomendamos acompanhar continuamente os indicadores mencionados – especialmente liquidez global, ações dos bancos centrais e métricas on-chain – pois eles servirão de bússola para ajustar expectativas conforme 2025 se desenrola. O investidor deve estar preparado tanto para o upside considerável que o Bitcoin oferece em cenários benignos quanto para a volatilidade e eventuais reversões que podem testar convicções no caminho. Enfatizamos que gestão de risco é crucial: mesmo com projeções otimistas, adequar posições ao perfil de risco e reavaliar periodicamente as premissas (diante de novos dados) é essencial. No longo prazo, os princípios fundamentais – oferta limitada, demanda crescente, robustez da rede – continuam a respaldar uma tese positiva para o Bitcoin. Porém, nosso horizonte aqui é a conclusão do ciclo de alta corrente; até lá, permaneceremos vigilantes e ágeis, pois o único conceito certo no mercado é que este raramente se comporta de forma exatamente igual ao ciclo anterior.

Em suma, o mais plausível aponta para um Bitcoin performando entre o cenário base e otimista , marcando mais um capítulo de alta substancial em sua trajetória de adoção, mas é imperativo navegar esse percurso com embasamento analítico, olhos abertos aos riscos e mente aberta a ajustes – tal qual procuramos demonstrar neste relatório.

Fontes e Referências Selecionadas:

- Cointelegraph (2024-25). Relatórios de mercado e análise de preço do Bitcoin. Exemplos: previsões de analistas institucionais ; discussão de modelos logarítmicos e fractais de ciclo.

- TradingView News (NewsBTC) – Entrevista com Raoul Pal (2025). Discorre sobre impacto do M2 e possibilidade de ciclo estendido.

- CryptoSlate (2025). Análise: correlação entre liquidez global (M2) e preço do Bitcoin. Apresenta evidências de correlação com defasagem de 90 dias.

- Fidelity Digital Assets (2024). 2025 Crypto Market Outlook. Insights de J. Timmer e C. Kuiper sobre influência de política fiscal/monetária e estágio do bull market.

- CoinShares Research (2021). Bitcoin Market Cycles Explained. Discute métricas on-chain como MVRV nos picos de ciclo e padrões de volatilidade decrescente.

- Coinpedia/Bitcoinist (2025). Citações do analista PlanB – projeções otimistas de preço (US$ 160k–400k) e argumentos sobre estágio do ciclo.

- OSL (2023). Bitcoin Stock-to-Flow Model: Will Scarcity… – Explica fundamentos do S2F e traz críticas (ignorar demanda, etc.).

- Coindesk (2019). Down 70% in 2018… – Introduz NVT ratio e critérios de sobrecompra (NVT > 100) , útil para referência de bolhas.

- Cointelegraph (2025). Bitcoin price might hit $250K… – Compilação de previsões (VanEck, Galaxy, etc.) e citações de analistas (Arthur Hayes, Nik Bhatia, Willy Woo) sobre 2025.

- Outras fontes: Relatórios e tweets de analistas mencionados (Willy Woo, ARK Invest – Big Ideas, K33 Research outlooks) que complementam dados do mercado e macro, todos utilizados qualitativamente ao longo do texto para dar suporte às premissas.