Resumo:

- Bitcoin e aposentadoria: análise detalhada até 2045.

- Quanto BTC é necessário? Projeções realistas de custo de vida nos EUA.

- Impacto da inflação sobre gastos futuros em diferentes estilos de vida.

- Valorização do Bitcoin: estimativas embasadas para longo prazo.

- Fórmula financeira prática para calcular patrimônio necessário na aposentadoria.

- Cenários diversos: aposentadoria dos 40 aos 70 anos com BTC.

Contexto Macroeconômico e o Bitcoin como Reserva de Valor de Longo Prazo

A economia global enfrenta desafios de longo prazo, como inflação persistente e juros baixos, que pressionam investidores a buscar ativos capazes de preservar valor. Neste cenário, o Bitcoin emergiu como uma forma de “ouro digital” cada vez mais popular para proteção de patrimônio no longo prazo. Embora volátil no curto prazo, o BTC apresentou crescimento expressivo na última década – com uma taxa composta anual (CAGR) de 79% na década, superando com folga os retornos tradicionais. Essa performance alimenta a percepção do Bitcoin como reserva estratégica de valor e atrai tanto indivíduos quanto instituições a mantê-lo para objetivos de longo prazo, incluindo aposentadoria.

Pesquisa recentes refletem essa tendência de popularização do BTC em planos de aposentadoria. Em uma enquete de 2022 com investidores nos EUA, 61% dos entrevistados viram criptoativos como uma opção forte de investimento para a aposentadoria, apesar da volatilidade. Além disso, entre aqueles que já investem em cripto para aposentadoria, os criptoativos já representavam em média 38% de suas carteiras, sinalizando convicção no potencial de apreciação futura . Grandes gestores também entraram no jogo: a Fidelity passou a oferecer Bitcoin em planos 401(k) e outras empresas lançaram produtos para aposentadoria em BTC. Em suma, frente a preocupações macroeconômicas (dívidas públicas crescentes, riscos inflacionários, etc.), o Bitcoin ganha destaque como ativo antifrágil e potencial hedge de longo prazo. A pergunta que muitos se fazem – e que este relatório busca responder – é: quantos bitcoins seria preciso acumular para garantir uma aposentadoria tranquila daqui 20 anos?

Custo de Vida: Situação Atual e Projeções Futuras nos EUA

Planejar a aposentadoria requer estimar o custo de vida ao longo dos anos pós-carreira. Isso envolve entender tanto os gastos atuais médios de aposentados quanto o impacto da inflação futura nesses gastos. Consideramos nessa pesquisa dados americanos visto que a moeda brasileira carrega uma instabilidade instrínceca tamanha que afetaria a confiabilidade das informações ao projetar futuro.

Nos Estados Unidos, dados do Bureau of Labor Statistics (BLS) mostram que famílias com 65 anos ou mais gastam em média US$ 57.818 por ano, cerca de 20% a menos que a média de todas as idades (US$ 72.967). Esse nível de gasto reduzido reflete padrões de consumo diferentes – por exemplo, lares idosos tipicamente gastam 33% menos com transporte e 22% menos com alimentação, mas 28,9% mais com saúde comparado à média geral. Além disso, há grande variação interna: americanos de 65–74 anos gastam cerca de US$ 60.844/ano, enquanto acima de 75 anos a média cai para US$ 53.481/ano, possivelmente por limitações de saúde ou estilo de vida mais modesto.

Outro fator crítico é a inflação e o aumento do custo de vida ao longo do tempo. Mesmo em períodos de inflação moderada, os gastos tendem a subir significativamente em horizontes de décadas. Entre 2012 e 2022, as despesas médias dos aposentados aumentaram 43% (com alta de 16,7% apenas de 2017 a 2022). Ou seja, cerca de 3–4% ao ano de alta – ritmo superior à meta de 2% a.a. do Federal Reserve. Neste relatório, assumiremos agora uma inflação média de 4% a.a. daqui até 2045, refletindo um cenário de pressões inflacionárias mais elevadas do que anteriormente assumido. Essa taxa de inflação resulta num aumento acumulado de aproximadamente 119% ao longo de 20 anos. Em outras palavras, algo que custa US$ 1 hoje custará aproximadamente US$ 2,19 em 2045.

Para traduzir isso em orçamentos de aposentadoria, consideramos três perfis de custo de vida nos EUA – mínimo, médio e confortável – com base em várias fontes de referência (BLS, BEA, Numbeo, MIT, SmartAsset, Kiplinger etc.):

- Perfil Mínimo: Representa um padrão de vida básico, cobrindo necessidades, sem luxo. Por exemplo, segundo o MIT Living Wage, em estados de baixo custo de vida como Mississippi um adulto pode cobrir o básico com cerca de US$ 29.500 por ano atualmente. Dados do Numbeo corroboram que uma pessoa sozinha gasta em média ~US$ 1.181 mensais (excluindo aluguel) nos EUA, equivalente a ~US$ 14 mil anuais somente com itens essenciais – adicionando moradia modesta e outras despesas, chega-se à faixa de US$ 30–40 mil/ano para um estilo de vida mínimo. Para este estudo, adotamos US$ 30 mil/ano como referência atual (2025) desse perfil. Aplicando 20 anos de inflação a 4%, esse valor se tornaria em torno de US$ 65.700 mil anuais em 2045.

- Perfil Médio: Aproxima o gasto médio de um aposentado norte-americano. Como citado, ~US$ 57,8 mil é a média anual para lares 65+ atualmente. Também coincide com a despesa média anual de um adulto nos EUA (em todas as idades) que fica em torno de US$ 50–60 mil. Para simplificar, usamos US$ 60 mil/ano hoje como proxy de um custo de vida médio. Em 2045, esse perfil exigiria cerca de US$ 131.400 por ano.

- Perfil Confortável: Reflete um nível de vida confortável, incluindo lazer, viagens e margem para imprevistos – equivalendo a classe média alta, porém sem extremos. Um estudo da SmartAsset indica que um adulto solteiro nas grandes cidades dos EUA precisa de pelo menos ~US$ 85 mil anuais para viver confortavelmente, quantia bem acima da renda mediana (~US$ 80,6 mil). Em regiões caras, esse número ultrapassa US$ 130 mil (San Jose, CA). Para nosso cenário, definimos ~US$ 85 mil/ano como base atual de “vida confortável” para uma pessoa/casal sem filhos. Projetando a 2045, isso corresponderia a cerca de US$ 186.150 por ano em despesas.

É importante notar que essas cifras podem variar por localização e preferências pessoais. Há diferenças regionais significativas de custo: por exemplo, estimativas mostram que um aposentado no Havaí gasta em média US$ 56.757/ano, enquanto na Virgínia ~US$ 33.388/ano – uma diferença de ~41% entre o estado mais caro e o mais barato. O Bureau of Economic Analysis (BEA) encontra disparidades semelhantes via índices de paridade de poder de compra regionais. Portanto, cada indivíduo deve ajustar os valores à sua realidade. Ainda assim, nossos perfis fornecem balizas razoáveis de gastos anuais para diferentes padrões de vida nos EUA de hoje e no futuro.

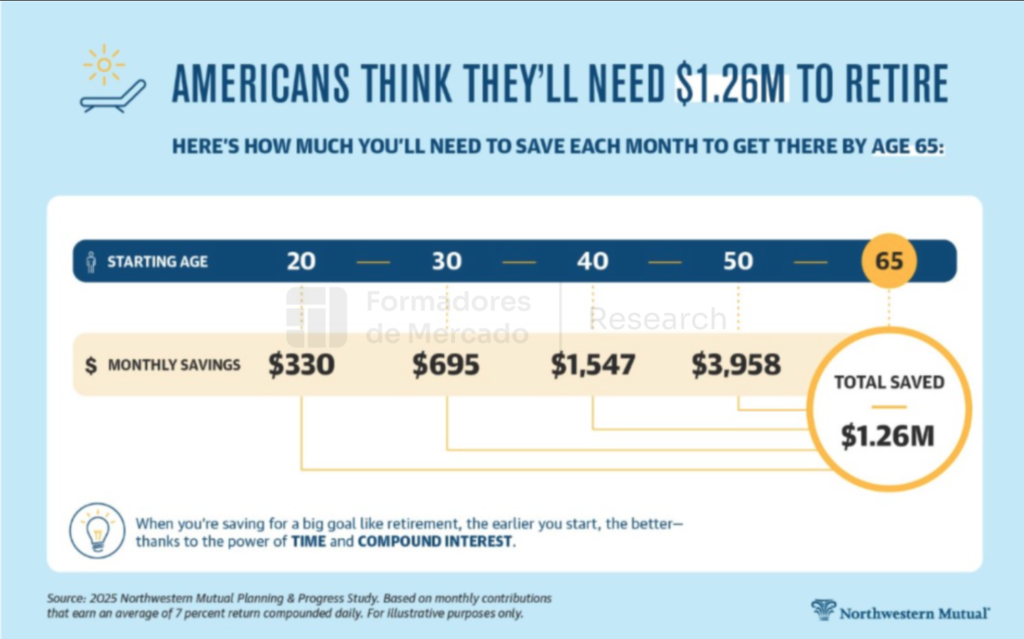

Por fim, vale mencionar que a própria percepção pública do quanto é necessário poupar para uma aposentadoria confortável é elevada. Pesquisas da Northwestern Mutual citadas pela Kiplinger revelam que os americanos estimam precisar de cerca de US$ 1,26 milhão em patrimônio para se aposentar com conforto – montante muito superior ao que a maioria efetivamente acumulou. Esse “número mágico” indica que mesmo uma aposentadoria modesta exige ser milionário em dólares, dada a longevidade crescente e custos médicos altos. No próximo tópico, exploraremos como o Bitcoin pode contribuir para atingir (ou até superar) tais objetivos de patrimônio, analisando projeções de valorização do ativo até 2045.

Projeções de Valorização Futura do Bitcoin até 2045

Estimar quantos bitcoins serão necessários para a aposentadoria em 2045 requer supor quanto valerá cada Bitcoin em 2045. Evidentemente, prever o preço do BTC a tão longo prazo traz muita incerteza. Entretanto, diversas análises de grandes instituições e especialistas oferecem um norte sobre potenciais cenários de valorização. Com base em estudos da ARK Invest, Fidelity, Swan Bitcoin, K33 Research, entre outros, adotaremos aqui um cenário de referência: US$ 2,65 milhões por 1 BTC no ano de 2045. A seguir, justificamos esse número à luz das projeções existentes.

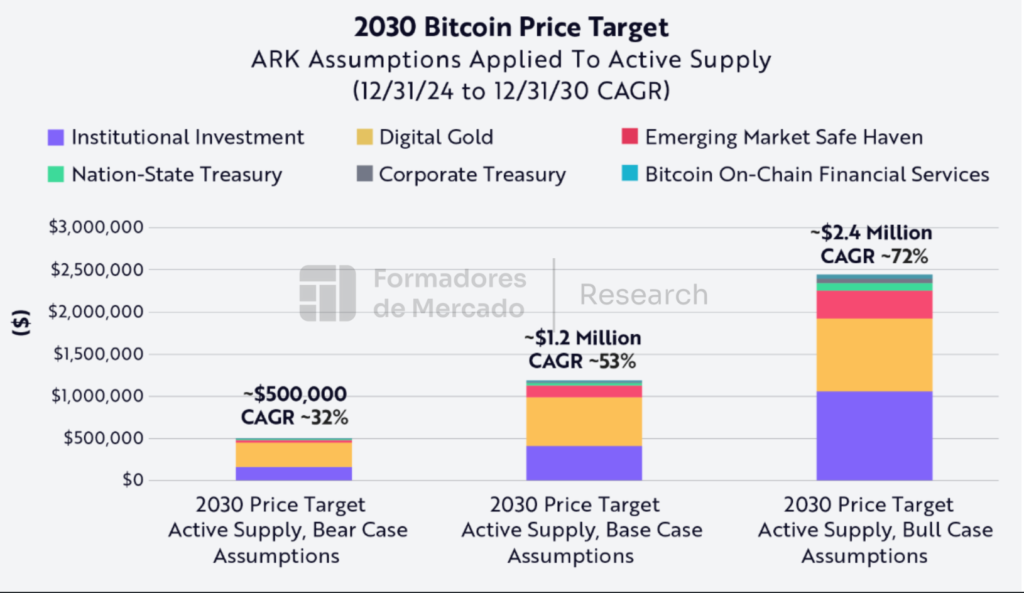

A ARK Invest, gestora liderada por Cathie Wood, projeta cenários bastante otimistas para o Bitcoin. Em seu relatório Big Ideas, a ARK atualizou sua previsão bull case para US$ 2,4 milhões até 2030, considerando uma ampla adoção institucional e uso do BTC como ouro digital. Mesmo seu cenário base sugere ~US$ 1,2 milhão em 2030 (CAGR de ~53% a.a.), e o bear case US$ 500 mil. A justificativa da ARK para essas cifras está na fatia de mercado que o Bitcoin poderia conquistar: no caso otimista, ~6,5% do mercado financeiro global e até 60% do valor de mercado do ouro até 2030. Ou seja, o BTC estaria canibalizando parcelas relevantes de reservas de valor tradicionais. Se de fato o Bitcoin atingir na casa de US$ 1–2 milhões já em 2030, é plausível que até 2045 (15 anos depois) sua cotação possa exceder US$ 2,65 milhões mesmo assumindo um ritmo de crescimento bem mais lento após 2030.

Outras instituições compartilham visões otimistas de longo prazo. A Fidelity Digital Assets, em análises internas, destacou a vantagem do Bitcoin em horizontes multianuais – enfatizando seu enorme retorno histórico de quase 80% a.a. na última década e argumentando que BTC tende a superar ativos tradicionais no longo prazo. Executivos da Fidelity chegaram a sugerir cenários em que 1 BTC poderia valer US$ 1 bilhão por volta de 2039, num caso de adoção monetária global. (Trata-se de um caso extremo, mas dado por uma das maiores gestoras, ilustra o potencial teórico). Analistas da Swan Bitcoin também compilaram previsões de especialistas: o pioneiro Hal Finney, por exemplo, calculou ainda em 2009 que o valor do Bitcoin poderia chegar a US$ 20–22 milhões por moeda em ~2045 se a criptomoeda capturasse parcela significativa da riqueza mundial. Enquanto previsões tão ousadas podem ou não se concretizar, elas reforçam um ponto: há uma trajetória de alta secular esperada para o BTC, impulsionada pela escassez (oferta fixa de 21 milhões), crescente adoção institucional e utilidade como proteção contra inflação e instabilidade financeira.

Para fins práticos, nosso estudo adota um valor alvo de US$ 2,65 milhões por BTC em 2045. Esse patamar representa um cenário intermediário – ambicioso porém não desprovido de respaldo analítico. Podemos enxergá-lo, por exemplo, como consequência de o Bitcoin continuar se apreciando, porém em ritmo decrescente ao longo do tempo: saindo de, digamos, ~US$ 100 mil em 2025 para a faixa de milhões em meados da década de 2030 e então alcançando 2,65M em 2045. Esse nível também está abaixo das projeções mais otimistas (como as de ARK e Swan citadas acima), sugerindo que incorporamos alguma margem de conservadorismo. Importante notar que assumiremos também uma valorização média de 10% ao ano do BTC durante a aposentadoria (pós-2045). Em outras palavras, após atingir 2045, espera-se que o Bitcoin ainda continue a se valorizar moderadamente (em linha com um ativo maduro ainda ganhando adoção), o que beneficiaria quem mantém parte do portfólio em BTC ao longo da aposentadoria. Essa taxa de 10% a.a. é bem inferior às taxas históricas, mas considerável em termos reais (acima da inflação de 4%). Com base nessas premissas de preço, podemos agora calcular quantos bitcoins seriam necessários para sustentar cada perfil de custo de vida.

Metodologia de Cálculo: Quanto Patrimônio é Necessário em 2045?

Munidos dos perfis de gastos anuais em 2045 (mínimo ~US$ 65k, médio ~US$ 131k, confortável ~US$ 186k) e do preço projetado do Bitcoin em 2045 (US$ 2,65M), podemos calcular quantos dólares e quantos BTC seriam necessários, no início da aposentadoria, para financiar esses gastos ao longo dos anos de aposentadoria. Essencialmente, trata-se de encontrar o valor presente em 2045 que sustente uma espécie de “anuidade” crescente (as despesas anuais, que aumentam com a inflação) sem que o dinheiro acabe antes do final da vida.

Premissas adicionais: Vamos considerar cinco idades de aposentadoria – 40, 50, 60, 65 e 70 anos – para exemplificar diferentes durações de aposentadoria. Suponha que a expectativa de vida ou horizonte de planejamento seja em média até os 85 anos. Assim, quem se aposenta aos 40 teria ~45 anos de aposentadoria; aos 50, ~35 anos; e aos 60, ~25 anos de aposentadoria e assim por diante. Assumiremos também que o montante necessário será totalmente disponibilizado em 2045 (ou seja, já considera aportes e rendimentos pré-aposentadoria). A partir de 2045, esse patrimônio é utilizado para cobrir os gastos anuais, mas aplicado majoritariamente em Bitcoin ao longo da aposentadoria, de modo que rende em média 10% ao ano (em termos nominais) conforme assumido.

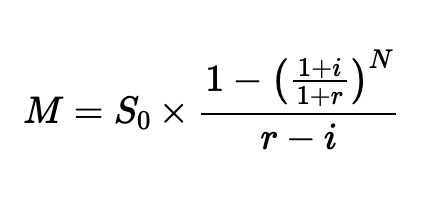

Diante disso, a lógica de cálculo é similar à de uma taxa de retirada sustentável adaptada: precisamos de um montante inicial tal que, ao crescer 10% a.a. e ao sofrer retiradas anuais crescentes de 4% a.a. (inflação), sustente N anos de retiradas. Matematicamente, o montante M necessário em 2045 para N anos é dado pela fórmula do valor presente de uma série de gastos crescentes (crescimento pela inflação i, com retorno real do portfólio r):

Onde:

- M = montante necessário acumulado no início da aposentadoria (valor presente em 2045).

- S0 = valor do gasto anual inicial no primeiro ano de aposentadoria.

- i = taxa anual de inflação das despesas (no caso, 4%).

- r = taxa anual esperada de retorno dos investimentos (Bitcoin) após aposentadoria (10%).

- N = número total de anos da aposentadoria.

Esta fórmula deriva de somar o valor presente de cada retirada anual ajustada à inflação.

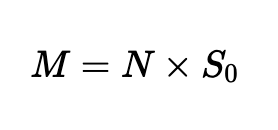

Em essência, estamos descontando as retiradas futuras pelo crescimento do portfólio. Caso r = i, a fórmula se simplifica para:

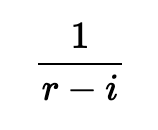

(mas não é nosso caso). Já para r > i, como aqui, o fator

representa aproximadamente os anos de despesas que podem ser cobertos, ajustado pelo crescimento do portfólio vs inflação.

Vamos ilustrar o cálculo:

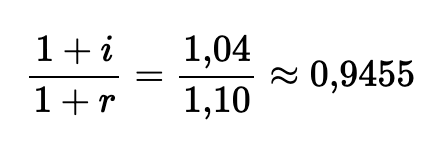

Imagine uma despesa inicial S0 = US$ 131.460 em 2045 (perfil médio). Para N = 20 anos (aposentadoria aos 65), r = 0,10 e i = 0,04:

- O fator:

- Esse fator elevado a 20:

- Aplicando na fórmula:

Ou seja, cerca de US$ 1,36 milhão seria necessário em 2045 para sustentar retiradas iniciando em US$ 131.460 e crescendo 4% a.a. por 20 anos a 10% de retorno. Esse montante equivale a aproximadamente 0,517 BTC (ainda pouco mais de meio bitcoin) ao preço de US$ 2,65 milhões por unidade.

Percebe-se intuitivamente que, porque o retorno de 10% supera a inflação de 4% em 6% real, o número de “anos de despesas” que o principal cobre é bem maior do que 20 – na verdade, próximo a:

16,7x a despesa inicial em valor presente. Essa relação aproxima a conhecida “regra dos 4%”, que recomenda retirar ~4% ao ano de um portfólio para fazê-lo durar 30+ anos. No nosso caso, retirar US$ 131.460 de US$ 1,369 milhão é 9,6% no primeiro ano, mas a retirada cresce nominalmente enquanto a base também cresce, graças ao alto rendimento assumido do BTC, permitindo esgotar o fundo em exatos 20 anos. Se a pessoa viver mais, precisaria de um montante maior ou de reduzir gastos ao longo do tempo.

Repetindo esse cálculo para cada perfil de despesa (mínimo, médio, confortável) e cada idade de aposentadoria (40, 50, 60, 65, 70), obtemos os resultados compilados na tabela a seguir.

Resultados: Quantos Bitcoins São Necessários? (Valores em US$ de 2045)

A tabela abaixo resume o patrimônio necessário em 2045, em dólares e em número de bitcoins, para financiar a aposentadoria até ~85 anos em cada cenário. Os valores correspondem ao montante inicial em 2045 que, investido majoritariamente em BTC (rendendo 10% a.a.), seria suficiente para cobrir X anos de despesas crescendo 4% a.a., de acordo com o perfil de custo de vida.

| Perfil de Gastos | Idade de Aposentadoria | Anos de Aposentadoria | Patrimônio Necessário (US$ 2045) | Equivalente em Bitcoin |

|---|---|---|---|---|

| Mínimo (básico) | 40 anos | 45 anos | US$ 840.500 | 0,317 BTC |

| 50 anos | 35 anos | US$ 798.200 | 0,301 BTC | |

| 60 anos | 25 anos | US$ 724.600 | 0,273 BTC | |

| 65 anos | 20 anos | US$ 671.200 | 0,253 BTC | |

| 70 anos | 15 anos | US$ 591.500 | 0,223 BTC | |

| Médio (moderado) | 40 anos | 45 anos | US$ 1.681.000 | 0,634 BTC |

| 50 anos | 35 anos | US$ 1.596.400 | 0,602 BTC | |

| 60 anos | 25 anos | US$ 1.449.200 | 0,547 BTC | |

| 65 anos | 20 anos | US$ 1.342.400 | 0,507 BTC | |

| 70 anos | 15 anos | US$ 1.183.000 | 0,446 BTC | |

| Confortável | 40 anos | 45 anos | US$ 2.381.200 | 0,899 BTC |

| 50 anos | 35 anos | US$ 2.261.600 | 0,853 BTC | |

| 60 anos | 25 anos | US$ 2.053.700 | 0,775 BTC | |

| 65 anos | 20 anos | US$ 1.902.000 | 0,718 BTC | |

| 70 anos | 15 anos | US$ 1.676.200 | 0,633 BTC |

Interpretação: No cenário central (aposentadoria aos 65 anos em 2045), seriam necessários aproximadamente 0,253 BTC para custear um padrão de vida mínimo, 0,507 BTC para um padrão médio, e 0,718 BTC para um estilo de vida confortável. Esses montantes correspondem, respectivamente, a cerca de US$ 671 mil, US$ 1,32 milhão e US$ 1,90 milhão em dólares de 2045. Valores inferiores (em BTC) seriam suficientes caso a aposentadoria começasse mais tarde (70 anos, menos anos a financiar) e, inversamente, quem se aposentar mais cedo (60 anos) precisaria acumular ~10–15% a mais em BTC ou dólares.

É notável como, sob nossas premissas, menos de 1 BTC seria capaz de prover uma aposentadoria confortável em 2045 para uma pessoa nos EUA. Mesmo no cenário mais oneroso da tabela (perfil confortável, aposentadoria aos 40), o cálculo indica necessidade de ~0,899 BTC (cerca de US$ 2,38 milhão). Isso ilustra o imenso poder de compra potencial de 1 único bitcoin no longo prazo, caso as projeções de valorização se realizem. Para um padrão de vida mediano, meio bitcoin (0,4–0,6 BTC) seria suficiente na maioria dos casos apresentados. Já um “stack” mínimo de segurança – visando cobrir necessidades básicas – giraria em torno de 0,2–0,3 BTC (algo como 20–30 milhões de satoshis) em 2045, no caso de aposentadoria convencional aos 65–70 anos.

Considerações Finais

Os resultados acima combinam os dados de diversas fontes oficiais americanas bem como uma análise contextual rica em referências oferecendo um panorama completo. Em resumo, se o Bitcoin realmente atingir valorização na casa dos milhões de dólares nas próximas duas décadas, uma fração de BTC poderá garantir décadas de independência financeira na aposentadoria. Perfis de custo de vida diferentes demandarão quantidades proporcionais de satoshis, mas mesmo um estilo de vida confortável estaria ao alcance de pouco mais de meio bitcoin no cenário esboçado.

É importante frisar as limitações e sensibilidades do estudo. Pequenas variações nas premissas podem alterar significativamente os números: por exemplo, se a inflação média for mais alta que 4%, o custo de vida projetado aumentaria; se o Bitcoin render menos que 10% a.a. no pós-2045, o portfólio se esgotaria mais rápido, exigindo um principal maior; se a cotação em 2045 ficar aquém de US$ 2,65M, então mais BTC seriam necessários para atingir o mesmo patrimônio. Por outro lado, cenários mais otimistas (BTC acima de 5 milhões, por ex.) implicariam que até menos de 0,1 BTC bastaria para muita gente. Além disso, cada indivíduo pode ter outras fontes de renda na aposentadoria (Previdência Social, investimentos em ações/imóveis) que complementariam o Bitcoin – aqui isolamos a análise no BTC para avaliar seu potencial standalone.

Em qualquer dos casos, a análise reforça dois pontos. Primeiro, a importância de considerar a inflação de longo prazo no planejamento financeiro pessoal: custos que hoje parecem administráveis podem mais que dobrar ao longo da aposentadoria, exigindo um patrimônio maior do que muitos antecipam. Segundo, o potencial transformador do Bitcoin como ativo de acumulação de riqueza: apesar das incertezas, fontes conceituadas como ARK e Fidelity apontam que o BTC pode continuar a crescer em valor e relevância nos próximos décadas. Para quem acredita nesse potencial, o hodl de alguns satoshis hoje pode ser uma excelente estratégia de longo prazo visando à independência financeira futura. Afinal, conforme frizamos aqui na Formadores de Mercado, o Bitcoin não deve ser visto apenas como especulação de curto prazo, mas como uma reserva de valor estratégica de longo prazo – algo que este estudo ilustrou ao traduzir satoshis em qualidade de vida futura.

Em suma, respondendo à pergunta: “Quantos bitcoins preciso para me aposentar em 2045?”, a análise indica que a resposta pode ser bem menos de 1 BTC, dependendo do seu estilo de vida desejado. No cenário apresentado, algo entre 0,2 e 0,6 BTC (20 milhões a 60 milhões de satoshis) seria o suficiente para sustentar uma aposentadoria digna nos EUA, considerando inflação controlada e contínua valorização do Bitcoin. Isso evidencia tanto a efetividade de um planejamento financeiro com ativos capazes de superar a inflação, quanto a singularidade do Bitcoin – um ativo escasso, global e em crescimento de adoção – como veículo para alcançar a tão sonhada tranquilidade financeira na terceira idade.

Compreendendo portanto o valor e a capacidade de produção de liberdade de alguns milhões de satoshis, pode-se dizer que: cada satoshi importa.

Fontes e Referências:

- U.S. Bureau of Labor Statistics – Consumer Expenditures Survey data (gastos médios por faixa etária)

- U.S. Bureau of Economic Analysis – Regional Price Parities (diferenças regionais de custo de vida)

- Numbeo – Cost of Living in United States (custos mensais médios, 2025)

- MIT Living Wage Calculator – Living Wage by State 2025 (renda mínima para padrão de vida básico)

- SmartAsset – Salary Needed to Live Comfortably (orçamento confortável vs. renda mediana)

- Kiplinger – Magic Number for Comfortable Retirement (pesquisa Northwestern Mutual, patrimônio alvo US$1,25M)

- PlanAdviser/Capitalize – Survey on Crypto in Retirement Plans (adesão de investidores a cripto em aposentadoria)

- Cointelegraph – ARK Invest Bitcoin Price Targets (projeções de preço 2030: US$1,2M base / US$2,4M bull)

- Cointelegraph – $1M Bitcoin by 2030? (comentários de Cathie Wood, Kiyosaki, etc. sobre valorização de longo prazo)

- Fidelity Digital Assets / Bitcoin Magazine – Chris Kuiper Speech 2025 (CAGR do BTC 79% na década, posicionamento como reserva estratégica)

- Swan Bitcoin Research – Bitcoin Price Prediction 2030–2040 (compilação de previsões: Hal Finney US$20M, Fidelity US$1B, etc.)

- K33 Research – Bitcoin energy consumption futures (análise de consumo energético vs. preço, cenários até 2040)

- Case Bitcoin – Bitcoin Macro Charts