Introdução

Imagine um mercado acionário sem barreiras geográficas ou de horário, com liquidação quase instantânea e possibilidade de fracionamento irrestrito de ativos. Grandes instituições financeiras e empresas de investimento em tecnologia, de bolsas tradicionais a gestoras como BlackRock e Fidelity, já reconhecem o potencial dessa tendência e iniciaram incursões no espaço de ativos tokenizados. Nas seções a seguir, exploraremos em detalhes as características e benefícios da tokenização de ações, exemplos recentes como a plataforma xStocks lançada pela corretora Kraken e parceiras, análises quantitativas do crescimento do mercado, bem como os desafios regulatórios e práticos a serem enfrentados para que essa revolução se concretize.

Exemplos de ações tokenizadas (“xStocks”) disponíveis para negociação on-chain via plataformas de criptoativos. Aqui vemos tokens correspondentes a ações da Netflix, Meta, Robinhood, Coinbase, Amazon, NVIDIA, AstraZeneca, McDonald’s, Apple, Merck, Tesla e Microsoft, entre outros.

O que é a Tokenização de Ações e Como Funciona?

Tokenização de ações é o processo de converter o valor e os direitos econômicos de uma ação tradicional em um token digital registrado em blockchain. Em essência, uma ação tokenizada representa – de forma on-chain – um ativo de renda variável do mundo real, espelhando seu preço e, idealmente, seus atributos (como dividendos) de forma sincronizada com o mercado convencional. Há diferentes modelos para se implementar isso:

- Tokens lastreados 1:1 em ações (custódia real): Nesse modelo, para cada token emitido existe uma ação real correspondente mantida em custódia por uma instituição financeira regulada. O token funciona como um recibo digital da ação subjacente. Por exemplo, a plataforma xStocks da Backed Finance afirma que seus tokens são totalmente colateralizados por ações reais – cada token de Apple (AAPLx) corresponde a uma ação da Apple mantida pela custodiante. Isso dá aos investidores exposição ao ativo subjacente, e em alguns casos pode permitir resgate do token pela ação real ou assegurar repasse de dividendos (a Bybit, por exemplo, anunciou planos de viabilizar dividendos para detentores de tokens de ações no futuro próximo). Esse arranjo busca compliance regulatório: as ofertas da xStocks divulgadas pela Kraken/Bybit alegam estar em conformidade com regras europeias (MiFID II) para valores mobiliários , oferecendo uma estrutura legalmente respaldada fora dos EUA.

- Tokens sintéticos ou derivativos: Outra abordagem é criar tokens que replicam o valor de uma ação sem serem legalmente a própria ação. São essencialmente derivativos cujo preço espelha o ativo subjacente. Nesse caso, a entidade emissora pode ou não manter a ação real. Por exemplo, a Robinhood lançou na Europa tokens de ações que, embora vinculados ao preço de empresas listadas (e até de empresas privadas como OpenAI e SpaceX), não conferem propriedade direta das ações aos compradores – a Robinhood indicou ter as ações subjacentes em custódia nos EUA, mas os tokens são tecnicamente contratos derivativos. Essa distinção pode evitar certos requisitos regulatórios (como restrições de ofertas privadas a investidores qualificados, no caso de ações não listadas), porém levanta questões sobre direitos do investidor. Por exemplo, tokens sintéticos normalmente não concedem direitos de voto ou participação em assembleias, já que o investidor não é um acionista registrado. Além disso, a própria empresa subjacente pode não ter autorizado tal token – como ilustra o caso da OpenAI, que publicamente repudiou o token lançado pela Robinhood por não ter aprovado qualquer transferência de sua participação societária. Assim, tokens sintéticos exigem confiança na instituição emissora e trazem risco de contraparte.

Em ambos os modelos, a negociação ocorre em plataformas blockchain (exchanges descentralizadas ou exchanges cripto centralizadas) e espelha o preço de mercado das ações tradicionais. Oráculos ou mecanismos de mercado asseguram que o preço do token siga de perto o preço da ação em bolsa. No caso de tokens 1:1 lastreados, arbitradores podem alinhar preços (comprando token barato e resgatando pela ação, ou vice-versa) se houver conversibilidade. Já tokens puramente sintéticos dependem de confiança de que o emissor honrará o valor de referência.

Como as transações ocorrem? Uma vez emitidos, esses tokens circulam em blockchain como qualquer ativo digital: podem ser enviados entre carteiras, negociados 24 horas por dia em exchanges, utilizados em aplicações DeFi, etc. A liquidação é praticamente instantânea (basta a finalização do bloco na rede), eliminando a necessidade de ciclos D+2 para compensação como no mercado acionário tradicional. Além disso, a propriedade fracionária se torna trivial – alguém pode comprar, por exemplo, 0.01 de um token que representa uma ação da Tesla, viabilizando investimento com poucos dólares, algo que no mercado tradicional é limitado ou requer programas especiais de fractional shares. De fato, a Kraken enfatiza que via xStocks usuários podem comprar frações minúsculas de ações on-chain, recurso muito atraente para democratização.

Resumidamente, a tokenização de ações combina a segurança e imutabilidade das redes blockchain com ativos familiares do mercado tradicional. Cada “ação tokenizada” carrega a informação de propriedade em código (sob a forma de um token padrão, como SPL no caso da Solana ou ERC-20 em Ethereum/BSC), podendo incorporar smart contracts para distribuir dividendos ou gerenciar splits. A promessa é integrar o mundo de ações e criptografia, criando um mercado unificado onde Wall Street encontra o universo cripto.

Benefícios e Diferenças em Relação ao Mercado Tradicional

A revolução prometida pela tokenização de ações se sustenta em benefícios claros frente ao modelo tradicional de negociação em bolsas. Destacamos os principais:

- Acesso 24/7 e Global: Diferentemente das bolsas de valores convencionais, que operam em horários limitados dos dias úteis e fecham nos fins de semana e feriados, os mercados em blockchain funcionam ininterruptamente. Um token de ação pode ser negociado a qualquer hora, permitindo reagir a notícias ou eventos macro em tempo real, mesmo quando a Nasdaq ou a NYSE estão fechadas. Isso também nivela o campo globalmente: um investidor na Ásia pode negociar tokens de ações americanas em seu horário local noturno, por exemplo. Exchanges cripto como a Bybit e Kraken que listaram xStocks enfatizam o fim de “limites de horário e atrasos injustos” – você pode negociar ações tokenizadas a qualquer momento, sem se preocupar com fusos.

- Liquidação Instantânea e Menores Custos: Na tokenização, a transferência de propriedade é efetivada pelo registro em blockchain em poucos segundos ou minutos, eliminando complexos processos de clearing. Isso reduz custos de transação (taxas de corretagem e custódia podem ser menores, ou até zero em alguns casos promocionais) e riscos de contraparte. A Kraken, por exemplo, lançou negociação de ações tokenizadas sem cobrar comissão para seus clientes elegíveis, e a Bybit destaca que a liquidação on-chain ocorre de forma quase instantânea. Além disso, por estar em blockchain, transferir a posse de uma ação tokenizada para outra pessoa é tão simples quanto enviar um token qualquer – não requer procedimentos como transferência em custodiantes tradicionais ou atualização de registro em depositária. Isso potencialmente aumenta a eficiência operacional do mercado, uma razão pela qual grandes instituições como Fidelity vêm explorando tokenizar fundos e títulos, visando ganhos de eficiência operacional e liquidez 24/7 .

- Fracionalização irrestrita: Conforme mencionado, qualquer pequena fração de uma ação pode ser representada. Enquanto no mercado tradicional um investidor pessoa física muitas vezes precisa comprar ao menos 1 ação (ou algumas corretoras oferecem cotas fracionárias limitadas), na forma tokenizada não há barreira mínima – 0,001 de uma ação pode ser adquirida, se assim desejar o investidor. Isso democratiza o acesso a ações de alto preço unitário (como uma ação da Amazon custando centenas de dólares, por exemplo) e permite montagem de portfólios com qualquer valor. O próprio Banco Central dos EUA (Federal Reserve), em discussões sobre inovação financeira, tem reconhecido que tokenização e fractional ownership podem ampliar inclusão de investidores de varejo em mercados antes restritos.

- Componibilidade e Integração DeFi: Ao se tornar um token, a ação pode interagir com o ecossistema de finanças descentralizadas. Isso significa que ações tokenizadas podem ser usadas como colateral em empréstimos DeFi, inseridas em pools de liquidez, negociadas em DEXs ou combinadas em smart contracts inovadores. Na prática, já vemos isso acontecer: a integração do xStocks com protocolos da Solana permite que usuários coloquem suas ações tokenizadas em pools de AMM (como Raydium) para fornecer liquidez, ou negociem via swap descentralizado no Jupiter, por exemplo. Essa componibilidade pode aumentar a utilidade do ativo (uma ação que antes ficaria parada na carteira agora pode render juros em DeFi, por exemplo) e a liquidez geral do mercado, atraindo tanto investidores tradicionais quanto capital cripto ocioso para interagir.

- Acesso a Novos Mercados e Ativos Inéditos: Tokenizar ações não se restringe a papéis listados em bolsa. Pode-se tokenizar empresas privadas, participações ilíquidas, ETFs internacionais etc., dando ao investidor comum acesso a oportunidades antes complicadas. O caso da Robinhood oferecendo tokens de ações privadas como OpenAI e SpaceX a seus clientes europeus ilustra isso – apesar das controvérsias regulatórias, a iniciativa visou dar exposição a empresas de capital fechado de alto crescimento que o investidor de varejo normalmente não conseguiria comprar. Em âmbito mais amplo, bolsas tradicionais como a Bolsa de Londres (LSE) e plataformas como a tZERO nos EUA têm explorado tokenizar participações em imóveis, fundos de private equity e outros ativos não listados, ampliando enormemente o conjunto de ativos disponíveis no mercado secundário.

Apesar desses benefícios, é importante notar que algumas limitações e diferenças permanecem. Por exemplo, embora a negociação seja 24/7, a liquidez fora do horário das bolsas tradicionais pode ser reduzida. Nos primeiros experimentos, observou-se forte volume quando o mercado subjacente estava aberto e uma queda acentuada nos feriados ou fora do expediente – a plataforma xStocks chegou a registrar queda de 93% no volume em um feriado dos EUA, expondo que a maior parte da atividade ainda se concentra nos horários convencionais de negociação. Ou seja, o mercado 24/7 só será plenamente funcional quando market makers e participantes suficientes proverem liquidez contínua; caso contrário, pode haver volatilidade artificial ou spreads amplos em horários alternativos.

Ademais, aspectos de governança diferem: como mencionado, ter o token não garante voto (salvo estruturas específicas onde o custodiante viabilize votação proxy), então o investidor de tokenizado abre mão desse direito político. Do ponto de vista do emissor da ação (a empresa), a entrada de milhares de investidores anônimos via tokens pode não se traduzir em novos acionistas no seu registro – eles verão apenas a custodiante (ex: a Backed Finance ou outra entidade) como titular das ações. Isso cria uma camada de intermediação diferente da posse direta tradicional.

No geral, porém, a proposta de valor da tokenização é altamente atraente: unir o melhor dos dois mundos – a familiaridade, valor intrínseco e respaldo jurídico das ações com a acessibilidade, rapidez e inovação tecnológica das criptomoedas. A seguir, veremos como essa proposta vem ganhando vida em projetos reais e quais números já se observam nesse mercado nascente.

Iniciativas Recentes e Estado Atual do Mercado

Nos últimos dois anos, a tokenização de ações saiu do campo teórico para implementações concretas, impulsionada tanto por empresas cripto nativas quanto por instituições tradicionais que abraçaram a ideia. Vamos examinar alguns marcos e a situação atual desse mercado.

Lançamento do xStocks (Kraken/Backed) – Ações On-chain em Solana e além

Um desenvolvimento emblemático é o projeto xStocks, anunciado pela corretora de criptomoedas Kraken em parceria com a fintech suíça Backed Finance em 2025. O xStocks consiste em um conjunto de tokens que representam ações e ETFs tradicionais, lançados inicialmente na blockchain Solana e, logo depois, expandidos para a BNB Chain (Binance Smart Chain) para aproveitar compatibilidade com Ethereum (EVM).

O lançamento ocorreu em etapas:

- Em junho de 2025, a Kraken listou mais de 60 ações tokenizadas via xStocks, disponíveis para negociação por seus clientes fora dos EUA (devido a restrições regulatórias americanas) e também acessíveis em protocolos DeFi na Solana. A seleção incluía blue-chips de peso como Apple, Amazon, Tesla, Microsoft, Meta, NVIDIA, McDonald’s, além de ações de empresas ligadas ao setor cripto (Coinbase, Robinhood) e alguns ETFs como o SPDR S&P 500 (SPY). Ou seja, cobriu-se um leque de ativos bem diversificado, entre gigantes de tecnologia, consumo e índices amplos.

- O diferencial proclamado pela Kraken e Backed foi fornecer negociação sem comissões, 24/7, com liquidação imediata e transferência livre desses tokens. Isso prometia superar inconvenientes de corretoras convencionais (como delays de saque ou limites de negociação por horário).

- Os tokens xStocks na Solana foram integrados a carteiras populares como Phantom, permitindo que usuários custodiem e movimentem facilmente suas ações tokenizadas. Protocolos DeFi de Solana, a exemplo de Raydium, Jupiter e Kamino, rapidamente incorporaram suporte, permitindo que esses tokens fossem permutados ou usados para liquidez. Esse foi um passo significativo: pela primeira vez, ações da bolsa tradicional podiam ser fornecidas como liquidez em AMMs – imagine “poolar” tokens de Apple junto com USDC e ganhar taxas, algo impossível no mundo tradicional.

- Em julho de 2025, baseando-se no sucesso inicial em Solana, a Kraken anunciou a expansão do xStocks para a BNB Chain (a blockchain da Binance), marcando a estreia de ações tokenizadas numa rede compatível com Ethereum. Inicialmente 20 ativos (Apple, Nvidia, Tesla, S&P500, alguns ETFs etc.) seriam emitidos como tokens BEP-20. A escolha da BNB Chain foi justificada por sua alta base de usuários, baixas taxas e elevada atividade on-chain (a BNB Chain contava com mais de US$10 bi em TVL e atingira volumes mensais de transação superiores a US$160 bi, superando Solana naquele momento). Levar ações tokenizadas para essa rede visa “levar os ativos tradicionais aonde os usuários já estão” e abrir acesso em mercados subservidos ao redor do mundo. Com Solana e BNB Chain, o xStocks sinaliza uma estratégia multi-chain – fornecer ações on-chain independentemente da preferência de blockchain do usuário, tornando a experiência o mais inclusiva possível.

Os resultados iniciais foram promissores, mas também educativos. Dados divulgados poucos dias após o lançamento em Solana mostraram:

- Um volume forte no início: mais de US$1,3 milhão negociados no primeiro dia da plataforma, com destaque para tokens de ações de estratégia (não ficou claro, mas possivelmente alguma cesta ou ETF interno) liderando com ~30% do volume. Nos dias seguintes, o token do SPY (S&P 500) despontou como o mais negociado, chegando a US$4,67 milhões em volume em um único dia (2 de julho de 2025) – representando mais de 50% de todo o volume diário da plataforma. Isso indica apetite particularmente por índices amplos via token.

- Adoção em termos de usuários: em menos de uma semana, mais de 20 mil carteiras únicas detinham alguma ação tokenizada via xStocks na Solana. O token SPYx (S&P500) era o mais popular, em posse de 10 mil+ endereços, seguido por TSLAx (Tesla) com ~8,100 e NVDAx (NVIDIA) com ~5,500 endereços. Esses números refletem um interesse considerável de varejo cripto, comparável a muitos projetos DeFi de médio porte em termos de contagem de holders.

- Ativos sob gestão (AUM): aproximadamente US$48,6 milhões estavam alocados em todas as posições de xStocks até 3 de julho de 2025 . SPYx liderava com US$6,9M, METAx (Meta/Facebook) tinha ~US$4,3M e TSLAx ~US$3,4M em valor alocado. São quantias modestas comparadas à capitalização das ações reais, mas relevantes para um projeto nascente e indicando capacidade de escalar.

- Queda e desafios de liquidez: após o pico inicial, os volumes recuaram – caindo para menos da metade no dia seguinte ao recorde, sinalizando que passado o entusiasmo inicial, a liquidez era incipiente e não linear. A própria plataforma alertou que a liquidez ainda é baixa e será determinante para o sucesso continuado da negociação de ações on-chain. Esse ponto sublinha que, embora a infraestrutura esteja montada, a profundidade de mercado levará tempo para equiparar os mercados tradicionais. Market makers sofisticados e maior participação institucional talvez sejam necessários para sustentar volumes altos consistentemente.

Em paralelo ao progresso técnico, os aspectos regulatórios merecem menção. A Kraken e a Backed cuidadosamente estruturaram o xStocks para não atender clientes nos EUA, focando inicialmente Europa e outras jurisdições cripto-friendly. A Backed Finance opera na Suíça com uma estrutura regulatória que lhe permitiu emitir tokens atrelados a ações e ETFs (ela já vinha emitindo tokens de ETFs como o SPY e ações como Tesla de forma permissionada na rede Ethereum/Solana antes mesmo da parceria com Kraken). Essa diligência visa evitar o escrutínio da SEC, que tem sido resistente à negociação de valores mobiliários fora de bolsas regulamentadas.

Aliás, um pressentimento de como reguladores podem reagir veio do caso Robinhood, que foi contemporâneo:

Caso Robinhood e SpaceX/OpenAI – Inovação vs. Regulamentação

No mesmo período, a corretora americana Robinhood – amplamente conhecida por popularizar o trading isento de comissões nos EUA – fez um movimento audacioso: lançou tokens de ações para seus clientes na Europa, aproveitando sua licença na Lituânia. A oferta incluía mais de 200 ações listadas dos EUA e, como grande novidade, tokens de duas empresas privadas de destaque: OpenAI e SpaceX. Para promover, Robinhood chegou a distribuir US$1,5 milhão em tokens dessas empresas privadas (US$1M de OpenAI, $500k de SpaceX) para usuários elegíveis, alegando oferecer acesso a investimentos cobiçados que normalmente estão fora do alcance do público geral .

A iniciativa deixou claro o apelo da tokenização: Tenev (CEO da Robinhood) argumentou que “a tokenização resolve o problema de liquidez ao aproveitar uma rede global de centenas de milhões de participantes do mercado cripto”, permitindo que mesmo ativos privados e ilíquidos ganhem mercados 24/5 (no caso deles, 24 horas durante dias de semana). Em outras palavras, desbloquear acesso e liquidez para investidores de varejo em oportunidades antes reservadas a venture capital ou grandes fundos.

Entretanto, o choque com questões legais foi imediato:

- A OpenAI veio a público negar envolvimento e alertar investidores: “não fizemos parceria com a Robinhood, não aprovamos nenhuma transferência de nossas ações; cuidado”. Como empresa privada, a OpenAI tem controles sobre quem são seus acionistas e apontou que qualquer venda de participação sem consentimento poderia violar acordos. Esse puxão de orelha expôs um dilema: até que ponto alguém pode tokenizar um ativo sem anuência do emissor? No caso de ações públicas, qualquer um pode comprar no mercado e tokenizar por conta própria, mas em empresas privadas há restrições contratuais que a tokenização poderia driblar de maneira questionável.

- O regulador da Lituânia, que supervisiona a Robinhood Europe, rapidamente iniciou investigação, com foco nos tokens das empresas privadas. A preocupação era dupla: transparência de informações (as divulgações regulatórias da Robinhood cobriam ações listadas, mas não se sabe que informações foram dadas sobre empresas privadas, que não têm obrigação de publicar resultados detalhados) e possíveis violações de regras de ofertas privadas. Conforme citado pela Ledger Insights, a SEC dos EUA limita a 35 o número de investidores não credenciados em ofertas privadas, e exige que sejam “sofisticados”. A venda irrestrita de tokens representando OpenAI a varejistas poderia, em tese, burlar essas regras – mesmo que a Robinhood diga tratar-se de derivativos e não venda direta de ações, reguladores podem ver isso como formalidade semântica.

- A Robinhood defendeu-se afirmando que mantinha as ações subjacentes em custódia nos EUA, e que outros unicórnios privados teriam demonstrado interesse em parcerias semelhantes caso o modelo vingue. Ou seja, há empresas privadas vendo na tokenização um caminho para liquidez secundária mais ampla. Ainda assim, o escrutínio regulatório está em curso e mostra que a inovação provavelmente terá de avançar junto com ajustes regulatórios, para não incorrer em sanções ou criar riscos sistêmicos.

Projeções de Mercado e Desafios a Superar

A expectativa em torno da tokenização de ativos – e de ações em particular – é enorme, mas as projeções divergem quanto ao ritmo e magnitude dessa transformação. Estudos de grandes consultorias e instituições financeiras traçaram cenários variando do conservador ao exponencial:

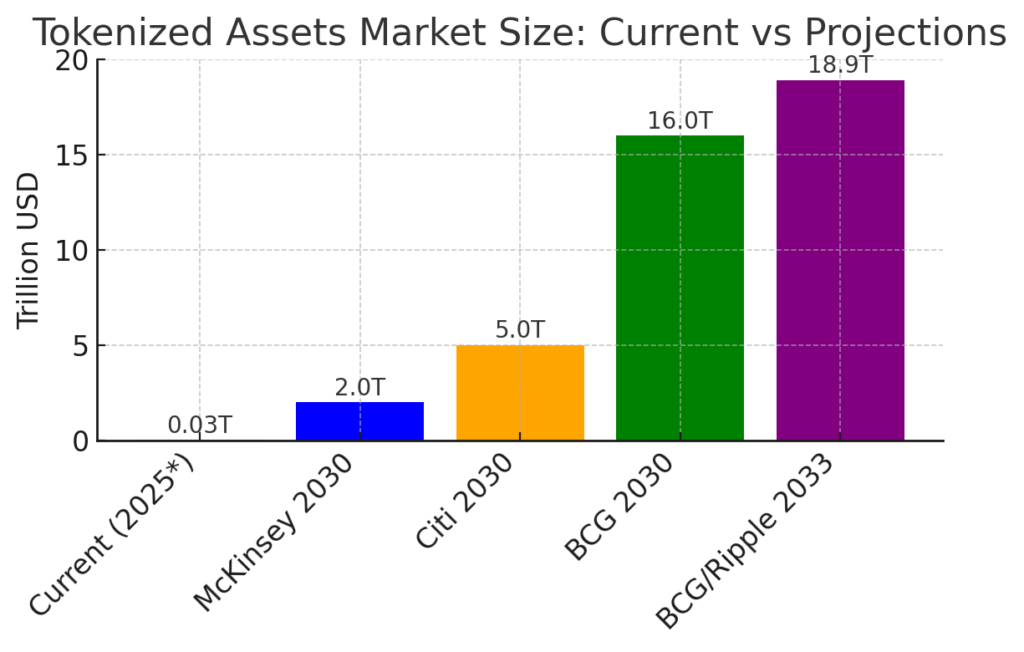

Projeções selecionadas para o tamanho do mercado global de ativos tokenizados (incluindo ações, títulos, imóveis, stablecoins etc.) em comparação com o patamar atual (2025). Nota: valores em trilhões de dólares.

Como ilustrado, a Boston Consulting Group (BCG) estimou em 2022 que o valor de ativos tokenizados poderia atingir US$16 trilhões até 2030 – o que equivaleria a aproximadamente 10% do PIB global ou cerca de 10-15% de todos os ativos financeiros do mundo. Essa previsão posicionou a tokenização como uma das maiores oportunidades da década. Porém, nem todos concordam com um ritmo tão acelerado. Em 2024, a McKinsey publicou uma análise mais cautelosa projetando algo entre US$1 e 4 trilhões em 2030 (com ~US$2 tri como cenário base), argumentando que a adoção inicial de novas tecnologias financeiras tende a uma curva mais gradual do que alguns entusiastas supõem. Outras casas, como a Bernstein e a Citi, apontaram para números intermediários – cerca de US$5 trilhões em 2028-2030. Já um relatório mais recente de 2025, fruto de parceria entre a BCG e a Ripple, ajustou as expectativas: prevê cerca de US$9,4 trilhões tokenizados até 2030 e US$18,9 trilhões até 2033 (incluindo stablecoins e depósitos tokenizados) . Esse ajuste reconhece que o “hype” inicial não se traduziu em crescimento tão explosivo nos primeiros anos, mas ainda assim projeta uma trajetória de alta robusta a longo prazo.

Para colocar em perspectiva: mesmo o cenário mais modesto (digamos US$2 tri em 2030) representaria uma multiplicação de 80-100 vezes em relação aos cerca de US$20-25 bilhões atualmente identificados em RWAs on-chain. Já os cenários otimistas implicam uma revolução de fato com trilhões de dólares em ativos migrando para blockchains, integrando talvez uma parcela considerável do mercado acionário global (que hoje é ~US$115-125 tri ). Ou seja, a incerteza não é quanto à direção – que claramente é de crescimento – mas sim quanto à velocidade e amplitude.

Em suma, os pilares para a revolução da tokenização de ações estão lançados, mas o edifício completo ainda está em construção. As projeções otimistas enxergam além dos obstáculos atuais, assumindo que eles serão gradualmente vencidos – tal como a internet comercial enfrentou desafios de regulação, confiança e infraestrutura nos anos 90 antes de explodir nos 2000. Já os céticos apontam que algumas barreiras (como regulação) podem retardar significativamente a adoção, empurrando a curva de adoção mais para o fim da década.

Ainda assim, há um consenso: a direção é inexorável. Como colocou o co-CEO da Kraken, “reforçamos nossa crença central de que ações tokenizadas não são apenas embalagens digitais para ativos tradicionais – elas representam uma atualização fundamental do próprio sistema financeiro”. Se isso for verdade, o que acreditamos que é, a tokenização não é moda passageira, mas sim uma mudança de paradigma semelhante ao que foram os ETFs na década de 1990 ou a digitalização do mercado de títulos – uma inovação que, com o tempo, se torna padrão.

Tabela Comparativa – Mercado Tradicional vs. Ações Tokenizadas

Para sintetizar as diferenças e inovações trazidas pela tokenização de ações, apresentamos a seguir uma tabela comparativa entre o modelo tradicional de negociação de ações e o modelo emergente via tokens em blockchain:

| Aspecto | Ação Tradicional (Bolsa/Corretora) | Ação Tokenizada (Blockchain) |

|---|---|---|

| Horário de Negociação | Limitado (pregão em dias úteis, ~6-8h/dia; fechado à noite, fins de semana, feriados). | 24 horas por dia, 7 dias por semana (mercado global contínuo). |

| Liquidação/Settlement | Típicamente T+2 dias úteis para transferência final de propriedade e dinheiro. Envolve clearing houses e custodiante central (ex: DTC nos EUA). | Quase instantânea (segundos/minutos) com registro irreversível na blockchain. Sem necessidade de clearing tradicional; smart contracts executam liquidação atômica token vs moeda. |

| Custódia | Em nome do investidor, porém geralmente mantida “em rua” por corretoras/clearing (holding indireto). Certificado digital ou físico na depositária central. | Custódia pode ser própria (wallet do investidor) ou de uma entidade custodiante cripto. Propriedade registrada via chave privada. Importante verificar existência de custódia das ações subjacentes (token lastreado). |

| Acesso Geográfico | Restrito por jurisdição: corretoras devem estar habilitadas em cada país; investidores estrangeiros enfrentam burocracia para acessar bolsas externas. | Global por natureza: qualquer pessoa com internet pode acessar DEXs ou corretoras cripto que listam tokens, sujeito apenas a restrições geolocalizadas (ex: plataformas que bloqueiam IP de certas regiões). Facilita acesso de investidores emergentes a ações estrangeiras. |

| Fracionalização | Possível via programas de corretoras, mas nem todas oferecem. Em geral negocia-se lotes ou quantidades inteiras (salvo ETFs fracionários). | Totalmente flexível: tokens divisíveis até 8+ casas decimais. Investimento de $10 pode comprar fração de ação de alto valor (ex: 0,001 TSLA) sem complicação. |

| Direitos do Investidor | Plenos direitos de acionista: voto em assembleias, dividendos automáticos, participação em eventos corporativos (subscrição etc). | Derivam do modelo do token: se lastreado 1:1 e custodiado, podem repassar dividendos e eventualmente voto por procuração; se sintético, geralmente não há direito de voto e dividendos podem ou não ser repassados (podem ser incorporados no preço ou distribuídos se previsto). |

| Transparência | Relativa: livro de ordens visível na bolsa, mas cadeia de propriedade opaca (identidades conhecidas apenas por custodiante). Dados de volume e preço consolidados via provedores (Yahoo, Bloomberg). | Blockchain oferece transparência total de transações e endereços (pseudoanônimos). Qualquer um pode verificar volume on-chain, endereços holding, movimentos de tokens em tempo real. Porém, identidade dos holders é mascarada por chaves públicas, dificultando saber quem detém o quê (a menos que vinculado via KYC em exchanges). |

| Custos de Transação | Corretagem variável (0 a 1% por ordem comum em muitos casos; algumas corretoras “zero commission” ganham via spread). Taxas de câmbio se envolver mercados internacionais, custódia, etc. | Custos reduzidos: em DEX, apenas taxas de rede (geralmente cêntimos a alguns dólares dependendo da blockchain). Em CEX cripto, algumas não cobram comissão (ex: Kraken xStocks lançou sem comissão ). Remoção de intermediários pode diminuir custos para o investidor, embora haja gás de blockchain e possíveis fees de plataforma. |

| Liquidez | Alta em mercados maduros (ações blue-chip têm ordens de grande volume e pouca volatilidade relativa; mercados eficientes durante horário regular). Fora do horário, liquidez é inexistente (mercado fechado, salvo ADRs ou after-hour limitado). | Variante: Potencialmente alta se muitos participantes aderirem globalmente, mas hoje ainda baixa e concentrada . Possibilidade de liquidez 24h, porém atualmente volumes caem fora do horário tradicional devido à falta de participantes ativos nesse período . Espera-se melhoria conforme mais market makers entrarem e fusos diferentes cobrirem negociação. |

| Integração com DeFi | Inexistente. Ações tradicionais não podem interagir com protocolos automáticos, nem ser usadas diretamente como colateral on-chain sem conversão (alguns projetos tentam sintetizar isso via derivativos off-chain). | Total integração: ações tokenizadas podem ser inseridas em contratos inteligentes, abrindo casos de uso inovadores – empréstimos colateralizados em ações tokenizadas, yield farming com ações, trading algorítmico descentralizado, etc. Já em uso na Solana (pool de TSLAx em AMM, por exemplo) . Isso aumenta a utilidade do ativo e liquidez cruzada com cripto. |

| Supervisão e Compliance | Reguladas por entidades como SEC, CVM, ESMA, etc. Necessidade de intermediários licenciados para negociação. Monitoramento contra insider trading e manipulação via mecanismos tradicionais (circuit breakers, formuladores de mercado obrigatórios). | Ainda em construção: exchanges centralizadas seguem KYC e bloqueios regionais; DEXs são mais difíceis de supervisionar. Reguladores estudam aplicar mesmas regras de abuso de mercado em plataformas tokenizadas. A MiFID II europeia e outros regimes já podem cobrir tokens se entendidos como valores mobiliários . Será necessário adaptar supervisão (ex: monitoração on-chain) para detectar anomalias. |

Comparação entre negociação tradicional de ações e negociação via tokens de ações em blockchain.

Essa tabela reforça que a tokenização traz avanços significativos, mas também requer adaptações para equiparar todos os benefícios do modelo tradicional (especialmente no tocante a direitos de acionistas e proteção regulatória). No balanço, porém, fica evidente por que tantos consideram que a tokenização tende a complementar e eventualmente modernizar o mercado acionário – ela une eficiência e inovação sem necessariamente descartar os fundamentos econômicos dos ativos.

Conclusão

A tokenização de ações se apresenta como uma das fronteiras mais empolgantes da convergência entre finanças tradicionais e tecnologia blockchain. Ao longo deste relatório, examinamos como esse movimento emergiu de conceito para realidade, com plataformas pioneiras como o xStocks permitindo que investidores negociem Apple, Tesla ou S&P 500 na forma de tokens 24/7. Discutimos os benefícios palpáveis: acesso global ininterrupto, liquidação instantânea, redução de barreiras e custos, maior componibilidade e inclusão financeira. Igualmente, não ignoramos os desafios: marcos regulatórios ainda em evolução, necessidade de assegurar lastro e confiança, e prováveis percalços de liquidez e adoção nos primeiros capítulos dessa história.

O mercado financeiro tradicional está numa encruzilhada. Por um lado, vê-se a chance de uma revolução positiva – “uma atualização fundamental do sistema financeiro”, nas palavras de Arjun Shetty da Kraken – capaz de tornar investimentos mais acessíveis, eficientes e democráticos do que jamais foram. Por outro lado, há prudência em lidar com algo que mexe na espinha dorsal do capitalismo (a propriedade acionária) de forma inédita. As projeções variadas, de US$2 trilhões a US$16-18 trilhões tokenizados na próxima década , refletem menos uma discordância sobre o destino e mais sobre o timing: quão rápido e de que forma essa transformação vai acontecer.

Ao considerar tudo isso, retornamos ao título deste relatório: “Tokenização de Ações: A Revolução do Mercado Financeiro Tradicional”. Revolução implica mudança profunda de paradigma. Estamos testemunhando os primórdios dessa mudança. Se no século XVII a criação das bolsas de valores modernas revolucionou o acesso ao capital e investimento, no século XXI a tokenização promete revolucionar novamente ao tornar o mercado verdadeiramente digital, instantâneo e sem fronteiras. Pode levar alguns anos para que o arcabouço se consolide e os principais mercados embarquem – assim como a internet precisou de protocolos, navegadores e regulamentações apropriadas para decolar. Mas os sinais são inequívocos de que o caminho está traçado.

Referências

- Sandor, K. (2025). Fidelity Files for Onchain U.S. Treasury Fund, Joining the Asset Tokenization Race. CoinDesk . (Crescimento de 500% no mercado de Treasuries tokenizados e motivação por eficiência 24/7).

- Zmudzinski, A. (2025). Tokenized stock trading live on Kraken, Bybit and Solana’s DeFi ecosystem. Cointelegraph . (Lançamento do xStocks com 60+ ações tokenizadas, características de 24/7, liquidação instantânea e compliance europeu).

- Fenton, A. (2025). Ethereum is destroying the competition in the $16.1T TradFi tokenization race. Cointelegraph Magazine . (Projeção BCG de US$16 tri em 2030; citação de Larry Fink sobre tokenização revolucionar investimentos; dominância de Ethereum em RWAs).

- Ledger Insights (2024). McKinsey estimates tokenization will be less than $2 trillion by 2030 ; e Ledger Insights (2025). BCG, Ripple predict tokenization to reach $18.9 trillion by 2033 . (Estimativas contrastantes de mercado tokenizado e fases de adoção; revisão de previsões anteriores).

- Ledger Insights (2025). Robinhood faces regulatory scrutiny over tokenized private company stock . (Caso Robinhood, reação da OpenAI e questionamentos regulatórios sobre oferta de tokens de ações privadas e requisitos de investidores qualificados).

- K33 Research / Cryptopolitan (2025). IBIT revenues surpass BlackRock’s S&P 500 ETF / Robinhood to offer tokenized equities . (Notícia sobre Robinhood planejando tokenizar ações e o alerta sobre falta de transparência/legalidade em ações privadas tokenizadas).

- Cryptorank News (CryptoSlate/Cryptonews via Cryptopolitan) (2025). BNB Chain could see more interest from TradFi investors . (Expansão do xStocks para BNB Chain, declaração do CEO da Kraken sobre tokenização ser upgrade sistêmico; dados de valor do setor RWA ~$25 bi).

- AInvest News – Coin World (2025). Solana’s xStocks Platform Tokenizes 60 Assets, Sees $4.67 Million Daily Volume . (Estatísticas de adoção inicial do xStocks: volumes, número de carteiras, ativos sob gestão e alerta de baixa liquidez pós-lançamento).

- SIFMA – Capital Markets Fact Book (2024). Dados de capitalização global de mercado acionário (~$115 trilhões em 2023) para contexto de escala.

- CoinDesk – Sandor (2025). Tokenized money market funds grew sixfold to $4.8B , e Cointelegraph (2025). Stocks: now on DeFi (Solana integration) . (Exemplos de crescimento rápido em subsets tokenizados e da integração de ações em DeFi).